אזרחי ישראל חייבים לבנקים 384 מיליארד שקל על הלוואות משכנתא. מלבדם חייבים משקי הבית לבנקים עוד כ־150 מיליארד שקל, בהלוואות שלא לדיור. לסכומים הללו יש להוסיף הלוואות שנלקחו מהגופים החוץ־בנקאיים - חברות כרטיסי האשראי וקופות הגמל - המוערכות בכמה מיליארדים.

כתבות נוספות באתר מקור ראשון:

– אלפי פצצות, מאות טילים נגד מטוסים: נתוני התקיפות בסוריה נחשפים

הכי מעניין

– הפכים משלימים: ג'ו ביידן בחר בכל מי שהוא לא

– הפיצוץ בביירות: האם חיזבאללה אחראי למחדל?

מציאות שבה מאות אלפים נמצאים בעל כורחם מחוץ למעגל העבודה ולא ברור מתי ואם ישובו אליו, היא סכנה ממשית. "הפגיעה בכושר ההשתכרות של משקי בית כה רבים עלולה לסכן את חוסנם ולאתגר את המערכת הפיננסית", נכתב בדו"ח שפרסם השבוע בנק ישראל, ואשר נועד לבחון את יציבות הבנקים ואת יכולתם לעמוד בסיכונים הללו.

ירידה בהכנסת משק הבית גורמת לכך שתשלום ההחזר על המשכנתא הופך להוצאה כבדה במיוחד, שכן שיעור ההחזר מתוך ההכנסה גדל. כיום ההחזר הממוצע של המשכנתא מתוך ההכנסה עומד על פחות מ־30%, אולם עדיין, אצל חלק גדול מהלווים (כ־40 אחוזים מהם) החזר המשכנתא עולה על 30% מההכנסה שלהם. עם הירידה בהכנסות, השיעור הזה ממשיך לטפס ומקשה לשלם את ההחזרים.

בבנקים מנסים להרגיע וטוענים שלא נראה כאן פינויים המוניים וכי משקי הבית יעמדו בחובותיהם. לא כדאי לבנות על זה, מכיוון שגם לבנקים עצמם אין באמת מושג

{kind=link}

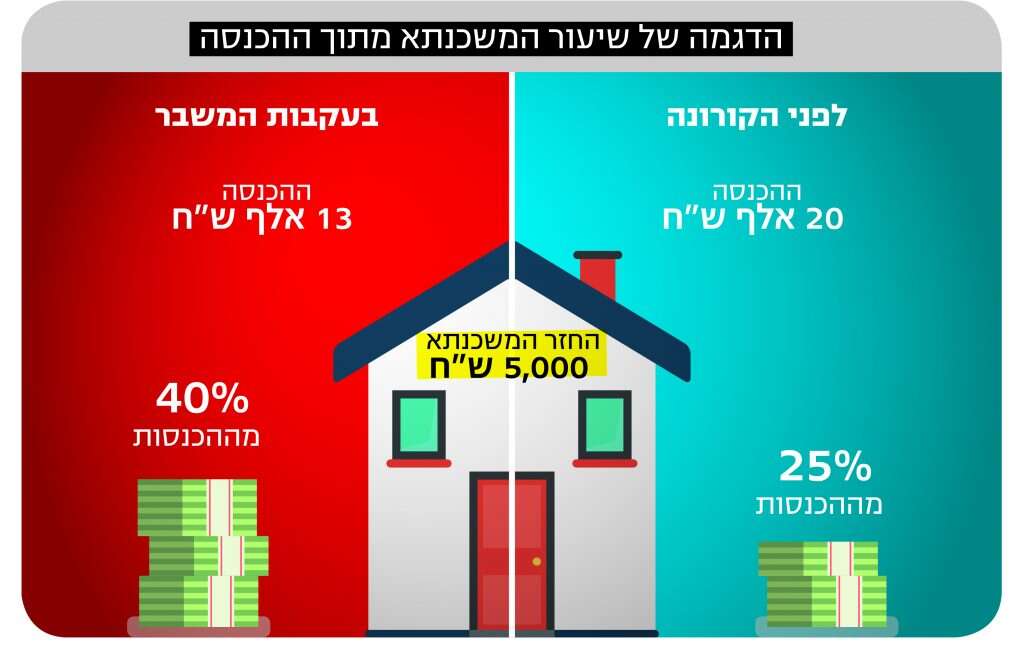

אבי ורינת, זוג בשנות השלושים לחייהם, לקחו לפני כשנתיים משכנתא לרכישת דירה באזור השרון. ההכנסה המשותפת שלהם עמדה אז על כ־20 אלף שקל בחודש. החזר המשכנתא נע סביב 5,000 שקל, שהיו 25 אחוזים מהכנסתם. לפני ארבעה חודשים הוצא אבי לחל"ת. זמן קצר אחר כך הודיע המעסיק של רינת כי הוא נאלץ להוריד 20 אחוזים מהיקף המשרה של רוב העובדים בחברה. נטל המשכנתא הפך פתאום למשמעותי הרבה יותר. ההכנסה המשותפת של בני הזוג, מדמי אבטלה וממשרה מקוצצת, מגיעה לכ־13 אלף שקל. החזר ההלוואה לבנק מתקרב כבר ל־40 אחוזים מההכנסה שלהם, ומשאיר להם פחות כסף להוצאות אחרות.

במשפחות רבות שני בני הזוג פוטרו או הוצאו לחל"ת, ואצלן המצב גרוע הרבה יותר. מה גם שלא ברור כמה באמת ישובו למעגל העבודה באופק הקרוב, גם אם נתגבר על המשבר הבריאותי.

סקר שערך המכון הישראלי לדמוקרטיה בתחילת אפריל, בחן כמה זמן יוכלו משקי הבית "לשרוד" ללא הכנסה, וזאת בלי לפגוע בחסכונות כגון קופות הגמל וקרנות ההשתלמות. הממצאים העלו ש־68 אחוזים מהשכירים ו־75 אחוזים מהעצמאים יוכלו להתקיים לכל היותר עד שלושה חודשים; רובם פחות מחודשיים. הכסף הנזיל ייגמר בתוך שבועות ספורים, והם ייאלצו להתחיל "לכרסם" את החסכונות.

הבעיה הזאת איננה ייחודית לנו. בכל העולם קיים חשש כבד למיליוני לווים שנטלו משכנתאות והכנסתם נפגעה. גם הפתרונות הזמניים של מתן אפשרות להקפאה ודחיית תשלומים, ננקטו במקומות רבים בעולם.

בעוד חודשים ספורים יפוג מועד ההקפאה. הלווים יצטרכו לשוב ולשלם, והשאלה היא כיצד תנהג המערכת הבנקאית מול כל אותם לווים שלא יוכלו לעשות זאת. עיקולים? הוצאה לפועל? פינוי משפחות מהנכס שרכשו? הבנקאים ניסו בשבועות האחרונים להרגיע. בהתבטאויות שונות הם טענו שלא נראה כאן פינויים המוניים, וכי הם מאמינים שמשקי הבית יעמדו בחובותיהם. לא כדאי לבנות על זה, מכיוון שגם לבנקים עצמם אין באמת מושג. נכון שהם מגיעים למשבר הזה עם חוסן מסוים והגנות שננקטו בשנים האחרונות כדי למזער נזקים, אבל אף אחד לא באמת יודע מה יקרה כשכל הקפאות התשלומים יפשירו.

בעצם, אולי לבנקים יש מושג מה עושים במקרה כזה. בניגוד לציבור משקי הבית, להם יש ניסיון עשיר בחובות של מיליארדים שהגיע זמן פרעונם והלווים טוענים שאין להם מהיכן לשלם. על כך יעידו פישמן, תשובה, דנקנר, לבייב ואחרים, שהבנקים מחקו להם מיליארדים מחובם.

הבנקים צריכים להפנים אפשרות של "הסדר חובות" למשקי הבית, אולי בתמורה לביטחונות נוספים. זה בהחלט לא רעיון אידיאלי, אבל מול משבר שקורה אחת למאה שנה וכאשר מדובר באמת בלווים שאין להם נכסים אחרים ואופק כלכלי מינימלי, כנראה לא תהיה ברירה.