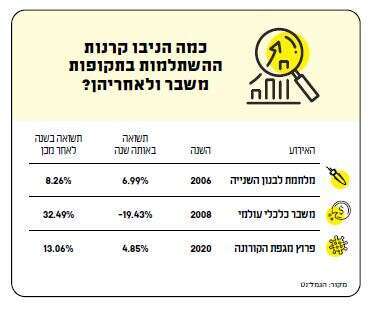

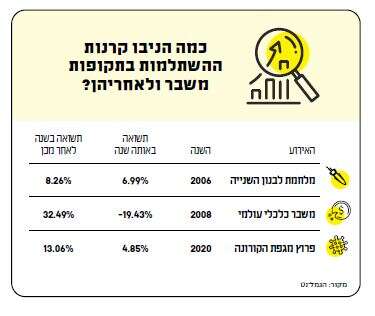

רבים זוכרים את פעולתו הראשונה של דן חלוץ, מי ששימש כרמטכ"ל במלחמת לבנון השנייה, עם פריצתה. במקום להתחיל לנהל את המערכה ולהוביל את חייליו, נחשף כי הוא מצא זמן לדאוג תחילה למכירת תיק המניות שלו. חלוץ ספג כל גינוי ובוז אפשרי, ובצדק, אך גם מבחינה פיננסית המעשה הזה התברר כטיפשי. הירידות החדות שנרשמו בתחילת הלחימה, בקיץ 2006, שינו כיוון בהמשכה. בסיכום אותה שנה עלה המדד המוביל בבורסה התל־אביבית (מדד ת"א 25) ב־15%. הפורמט התנודתי הזה די חזר על עצמו בשורה של מבצעים צבאיים, ולא רק בהם; כך קרה גם לאחר משברים בריאותיים, כלכליים ופיננסיים שחווינו בעשורים האחרונים.

רק לפני כשלוש וחצי שנים, באביב 2020, רבים בארץ ובעולם האמינו שהמגפה המתפשטת תביא לקיצנו. הכלכלה העולמית כמעט עמדה מלכת. מחיר הנפט, שכיום מתקרב ל־90 דולר לחבית, צלל לתחתית. והנה התברר שלמרות התחזיות האפוקליפטיות, ערעור הביטחון התעסוקתי, ההפסדים שספגו רבים מהעסקים והגירעון העמוק – רוב החסכונות שלנו סיימו את 2020 לא רע בכלל, עם תשואה חיובית נאה.

השווקים הפיננסיים עברו באותה שנה טלטלה דרמטית. הירידות והתנודות החדות לא היו מביישות רכבת אקסטרים. כשהפסיכולוגיה משחקת תפקיד מכריע וכאשר שוק ההון שונא חרדה ואי־ודאות – כל השערה ופרסום יוצרים סחרור. להיסטריה שנוצרה עם פרוץ משבר הקורונה הייתה השפעה מכרעת על חלק מהחוסכים. חוסר הוודאות שהשתרר, והחשש שהנורא מכול עוד לפנינו, הביאו לגל של פדיונות ומשיכות כספים. בחודש מרץ 2020 לבדו נפדו מקרנות הנאמנות בישראל 42 מיליארד שקל. מיליארדים רבים נוספים נמשכו מקופות הגמל, או הועברו למסלולים סולידיים בתוך הקופה.

הכי מעניין

מיליארדי השקלים שנפדו הועברו ל"חוף מבטחים" בפיקדונות בבנקים – פק"מים למיניהם ומזומן בעו"ש. נקודת המוצא של משקיעים רבים הייתה "נצא עד יעבור זעם", "נחזור כשהשווקים יעלו". אחרים זגזגו בין מסלולי השקעה ועברו ממסלול מנייתי למסלול סולידי. במקרה הטוב הם עשו זאת לאחר שהתחילו הירידות החדות, ובמקרה הרע – בסופן. ברוב המקרים התזמון היה גרוע, והכסף לא ידע לחזור בזמן למסלול המנייתי, שזינק ו"סגר" את הירידות.

כמו שלמדנו גם במשבר הכלכלי שחווינו בשנת 2008, הניסיונות לתזמן את השוק ולזגזג בין מסלולים נועדו כמעט תמיד לכישלון. נכון, לעיתים אי־אפשר להתעלם לחלוטין מהמתרחש ונדרש לבצע "מקצה שיפורים", אבל לרוב זה בשוליים. בפועל, מי שיצא לא יחזור בזמן, במיוחד כאשר השוק תנודתי כל־כך. למעשה, מי שמשך את הכסף, קיבע את ההפסדים שלו.

{kind=link}

ניסיון לתזמן את השוק, במיוחד במצבים כמו התקופה הנוכחית, הוא מתכון כמעט בטוח להפסד. בפועל, מי שיצא לא יחזור בזמן

מניות הן עניין תנודתי ומסוכן, אבל הרציונל בשוק ההון בכלל ובמניות בפרט הוא שלמרות הטלטלות מעת לעת ועל אף המשברים שהשווקים חווים אחת לכמה שנים – לאורך זמן שוק המניות מוכיח את עצמו ומניב תשואה עודפת, בוודאי בהשוואה למסלול סולידי בבנק. התבוננות על המגמות במהלך עשרות שנים מלמדת שהסבלנות משתלמת. לכן, בוודאי כאשר מדובר בפנסיה שלכם ואם אתם לא מתכננים לפרוש בשנים הקרובות, זו תהיה טעות לבצע שינויים בתמהיל ההשקעות ולכוון למסלולים סולידיים (מנגד, אם כספכם מיועד למימוש בטווח קצר, הוא כלל לא אמור להיות מושקע במניות).

כספי החסכונות מפוזרים באפיקי השקעה שונים – חלקם סחירים וחלקם לא, חלקם בבורסה המקומית וחלקם בחו"ל. התשואה אינה מובטחת והיא כרוכה בסיכונים, אך הרעיון הוא להניב תשואה לאורך זמן. באותה מידה כדאי לזכור שככל שהסיכון נמוך יותר, כך הפוטנציאל להשיג תשואה נאה נמוך יותר. המשמעות היא שככל שיש יותר שנים לחיסכון, והחוסך רחוק מפדיון הכספים, כך גדלה לכאורה הכדאיות להשקיע את הכספים במסלול מנייתי, מתוך שאיפה שלאורך זמן התשואה תהיה גבוהה יותר. כמובן, זה דורש בחינה והתאמה אישית של כל חוסך למאפיינים הייחודיים שלו. אגב, כבר כיום נתח גדול מתיקי הנכסים של הציבור בחסכונות הפנסיוניים השונים מושקע בחו"ל, ואינו מושפע באופן משמעותי ממה שקורה כאן.

כאמור, גם ניסיון לתזמן את השוק, במיוחד במצבים כמו התקופה הנוכחית, הוא מתכון כמעט בטוח להפסד. אמירות בנוסח "אני אמכור עכשיו את ניירות הערך, או אעבור למסלול סולידי כשיש ירידות ואחזור בעליות" – נועדו מראש לכישלון.

אף אחד כמובן לא יכול לדעת מה יהיה בשבועות ובחודשים הקרובים ולאן יפנו השווקים, ואין במה שנכתב כדי לתת כל המלצה שהיא. אבל אני משוכנע שבעזרת ה' אנחנו ננצח במלחמה הזו, ואז גם השווקים יחזרו לנורמליות שמניבה תשואה לאורך זמן.

הביקורת תחכה

רבות עוד ידובר על המחדל המודיעיני של צה"ל, אמ"ן, שב"כ והמוסד, כאשר על פי דיווחים אמריקניים, ההיערכות למבצע הברברי של צבא הטרור נעשתה במשך חודשים. זרועות המודיעין טופחו במשך שנים בתקציבי עתק. כמעט כל תוספת שביקש משרד הביטחון בשנים האחרונות, בעיקר עבור צה"ל, תוך שלל הסברים בדבר צורכי התעצמות, מודיעין והתאמה לשינויים הביטחוניים במרחב האזורי – התקבלה. אפילו דרישתו של בני גנץ, שר הביטחון לפני כשנתיים, להגדלת הפנסיות של משרתי הקבע בכמיליארד שקל בשנה, התקבלה כמעט במלואה.

כיום התקציב השנתי של משרד הביטחון מגיע לכ־65 מיליארד שקל, ולכך יש להוסיף את הסיוע האמריקני שמקבלת ישראל מדי שנה, שנע סביב 12 מיליארד שקל. הסכום הזה איננו כולל את תקציב המוסד, שמוערך ביותר מ־10 מיליארד שקל, או תקציבים הקשורים למשרד לביטחון לאומי למשל, העולים על 20 מיליארד שקל.

לאן הולך הכסף? כמעט מחצית מתקציב משרד הביטחון מיועד לתשלומי שכר ופנסיות. רק כ־33% מהסכום מיועדים לרכש. ועדיין, כשליש מתקציב הביטחון, סכום של כ־22 מיליארד שקל, זה ממש לא מעט. אם נוסיף את סכום הסיוע האמריקני להצטיידות ורכש, זה כבר נתח מכובד בהחלט. אז איך בכל זאת לא עזרה כל ההתעצמות של הצבא והמשאבים הרבים שקיבל בנדיבות.

התהיות והשאלות - ובהן מידת המוכנות של צמרת הצבא ומערכי החיול והלוגיסטיקה - רק מתרבות ומתעצמות, ועוד נגיע אליהן, אך בשעה שעם ישראל מתאחד למלחמה וחיילינו הגיבורים נמצאים בחזית עם רוח אדירה, הביקורת תחכה.