הפרדוקס של תל אביב

ביום הרביעי למערכה, בעוד כותרות העיתונים בעולם זועקות על תקיפות חיל האוויר במתקני הגרעין של איראן, וכולנו עוקבים בנשימה עצורה אחר כל דיווח וכל צפירת אזעקה, מתרחש דבר מוזר, כמעט לא הגיוני, ברחוב אחוזת בית בתל אביב. מסכי הבורסה לניירות ערך צבועים בירוק עז. מדד ת"א 35 מטפס, מניות הטכנולוגיה והביטחון מושכות את השוק כלפי מעלה, והתחושה הכללית היא של אופטימיות זהירה. כיצד ייתכן שבשעה שמדינת ישראל מנהלת את אחת המלחמות המורכבות והמסוכנות בתולדותיה, שוק ההון המקומי מגיב בשמחה?

התשובה לשאלה הזו מורכבת, והיא חושפת את האמת העמוקה על כלכלת מלחמה ועל האופן שבו שווקים פיננסיים חושבים – לא ברגש, אלא בציפיות, בסיכונים ובעיקר, בסיכויים. כדי להבין את הראלי המפתיע, עלינו לצלול תחילה אל הצד השני של המטבע: העלות המפלצתית של המלחמה הזו.

הכי מעניין

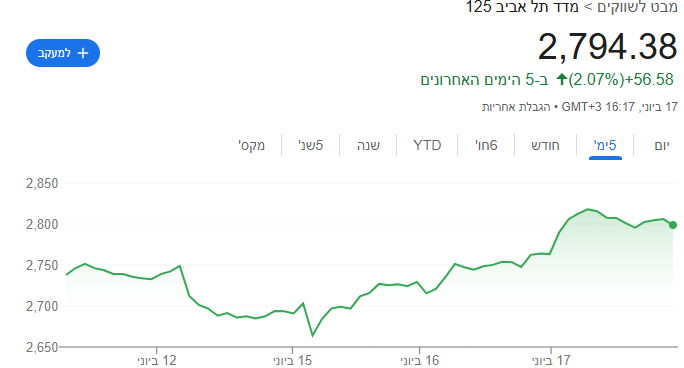

צילום מסך מתוך Google Finance על מדד ת"א 125 – חמישה ימי מסחר אחרונים בפלוס 2.07%

תג המחיר של העימות

מלחמה היא עסק יקר, באופן בלתי נתפס. עוד לפני שנורתה הירייה הראשונה, מדינת ישראל השקיעה במשך שני עשורים סכומים דמיוניים בהיערכות לעימות ישיר עם איראן. מיליארדי שקלים הושקעו בפיתוח מערכות הגנה רב-שכבתיות כמו "חץ", "קלע דוד" ו"כיפת ברזל", במודיעין, ברכש מטוסים חמקנים ובאימונים מפרכים. אך כל אלו הם רק דמי הכניסה.

כעת, עם פרוץ הלחימה, החשבון האמיתי מוגש לשולחן. על פי הערכות עדכניות של גורמים ביטחוניים וניתוחים של מכוני מחקר, כמו המכון למחקרי ביטחון לאומי (INSS), העלות הישירה של ימי לחימה אינטנסיביים, הכוללים תקיפות אוויריות מסיביות, הפעלת מערכי הגנה וגיוס מילואים נרחב, נעה בין 10 ל-12 מיליארד שקלים ליום. נכון ליום הרביעי למערכה, העלות הישירה כבר חצתה, ככל הנראה, את רף 40-45 מיליארד השקלים.

העלות הזו מורכבת מחימושים יקרים (כל טיל "חץ" עולה מיליוני דולרים), שעות טיסה, דלק, לוגיסטיקה ותשלום לאנשי המילואים. אך זהו רק החלק הגלוי של הקרחון. מתחת לפני השטח מסתתרת העלות העקיפה: אובדן התוצר למשק. עסקים שנסגרים, ירידה דרסטית בתיירות, שיבושים בנמלים, ירידה בצריכה הפרטית ופגיעה בפריון העבודה. על פי הערכות בנק ישראל מתרחישים דומים בעבר, העלות העקיפה למשק עלולה להגיע לכדי חצי אחוז תוצר בשבוע, סכום המצטבר במהירות לעשרות מיליארדי שקלים נוספים.

אם כן, אם המלחמה כל כך יקרה, מדוע המשקיעים אופטימיים? כאן נכנסת לתמונה לוגיקה כלכלית קרה, המבדילה בין מחיר לבין ערך.

עם כלביא: כיפת ברזל מיירטת טילים מאיראן מעל תל אביב | צילום: EPA

הסרת המשקולת הקיומית

במשך שנים, ריחפה מעל הכלכלה הישראלית "פרמיית סיכון" כבדה, בלתי נראית אך מורגשת היטב. משקיעים זרים, קרנות פנסיה גלובליות וחברות בינלאומיות ששקלו להשקיע בישראל, תמיד לקחו בחשבון את התרחיש האפוקליפטי: איראן גרעינית. איום זה, שהיה עלול להביא להשמדתה של ישראל, היה משקולת קיומית שתרגמה את עצמה לריביות גבוהות יותר על חוב, לדרישות תשואה גבוהות יותר מצד משקיעים, ובעיקר - להיסוס. "ישראל היא מקום מדהים לחדשנות", היו אומרים מנהלי השקעות, "אבל הסיכון הגיאופוליטי...".

בנוסף, האיום המתמיד חייב את ישראל להפנות נתח עצום מתקציבה לביטחון – כספים שיכלו להיות מושקעים בתשתיות, בחינוך, בבריאות או בהפחתת מיסים. המיליארדים שהושקעו בהגנה מפני טילים איראניים ובסיכול טרור שמומן על ידה, היו מס כלכלי כבד שהמשק הישראלי נשא על גבו במשך שנים.

מה שהשוק מבין כעת, בארבעת הימים האחרונים, הוא שהמערכה הנוכחית, יקרה ככל שתהיה, עשויה להסיר את המשקולת הזו אחת ולתמיד. השמדת תוכנית הגרעין האיראנית אינה רק ניצחון צבאי, היא שינוי יסודי במשוואת הסיכון של מדינת ישראל. עבור המשקיע, הסרת איום קיומי היא אירוע בעל שווי כלכלי אדיר, שעשוי לעלות עשרות מונים על העלות הנקודתית והזמנית של המלחמה. השוק לא מריע למלחמה עצמה, אלא ל"יום שאחרי", יום שבו ישראל נתפסת כמקום בטוח ויציב יותר באופן דרמטי.

השוק שתמחר אפוקליפסה וקיבל בליץ

הסיבה השנייה לאופטימיות נעוצה בפסיכולוגיה של שווקים. השוק תמיד מנסה לנחש את העתיד, או במילה מקצועית – "לתמחר" אותו. בשבועות שקדמו לעימות, השוק הגלובלי, ובמיוחד זה הישראלי, תמחר תרחיש אימה: מלחמה אזורית כוללת, ירי רקטי מסיבי על העורף הישראלי מצד כל שלוחותיה של איראן, שיבוש קטלני של החיים והכלכלה למשך חודשים, ועשרות אלפי נפגעים. המדדים ירדו, השקל נחלש והמשקיעים נערכו לגרוע מכל.

אך המציאות, לפחות בארבעת הימים הראשונים, הכתה את התחזיות הפסימיות שוק על ירך. ישראל הפגינה עליונות צבאית ומודיעינית מוחצת, עם השמדה מסיבית של יעדים אסטרטגיים באיראן. במקביל, התגובה האיראנית הייתה חלשה מהצפוי, ומערכות ההגנה הישראליות הוכיחו את עצמן כיעילות באופן מרשים. במקום כאוס כלכלי, העולם רואה מדינה מתפקדת, נחושה וחזקה, שמנהלת מבצע כירורגי מורכב בהצלחה יתרה.

כאשר המציאות טובה משמעותית מהציפיות, השוק מבצע הערכה מחדש מהירה. הפחד מפני "התרחיש הגרוע ביותר" מתפוגג ומוחלף בהקלה. אותם משקיעים שמכרו מניות בציפייה לאפוקליפסה, ממהרים כעת לקנות אותן בחזרה, מה שדוחף את המחירים למעלה. זהו "ראלי של הקלה", המונע מההבנה שישראל לא רק שורדת, אלא מנצחת, ובצורה משכנעת.

אסור שהצבע הירוק בבורסה יסנוור אותנו מהמחיר האמיתי, בכאב ובדם, שאותו משלמים חיילי צה"ל ומהחרדה והפגיעה באזרחי המדינה. אך הניתוח הכלכלי הקר מצביע על אמת חשובה: לעיתים, הדרך לעתיד כלכלי בטוח ומשגשג יותר עוברת, למרבה הצער, דרך קבלת החלטות קשות בהווה. שוק ההון מבין זאת, וכעת הוא מתמחר מחדש את עתידה של ישראל.