המשבר הכלכלי לא פסח על חברות הביטוח: ירידה במכירת פוליסות, הצטמקות נכסי החסכונות של הציבור ואיתם דמי הניהול שנגבים מהם, מצטרפים להפסדים הגדולים בתיקי הנוסטרו (חשבון ההשקעות העצמי שלהן, המנותק מכספי הלקוחות). גם מניות חברות הביטוח רשמו שפל של שנים, אם כי בשבועיים האחרונים חלה התאוששות מסוימת.

אלא שבמקביל, המשבר הנוכחי חוסך לחברות הביטוח כסף רב. כיצד? שאלו את עצמכם מתי בשבועות האחרונים הנעתם את רכבכם, וגם אם עשיתם זאת - כמה קילומטרים נסעתם. אם מכוניות לא נוסעות אין גם תאונות, ואם אין תאונות אין גם תביעות מחברות הביטוח, והן אינן נדרשות לפתוח את הכיס.

אם כן, בזמן שהאבק מצטבר על שמשת הרכב שלכם, פרמיות הביטוח, המוערכות בסכום מצטבר של יותר מ־14 מיליארד שקל בשנה, ממשיכות לזרום לכיסי החברות. אם לא די בכך, שני מיליארד שקל בשנה משולמים עבור ביטוח תאונות אישיות. אם כולנו בבית כבר יותר מחודש, הסיכוי שניפול וניפצע נמוך יותר.

הכי מעניין

הציבור שזקוק למזומנים כאוויר לנשימה ומבקש הלוואה מהבנק, נתקל כעת ביחס נוקשה תחת אצטלה של ניהול סיכונים. בפועל זה הרבה מעבר לסיכון

בנוסף, מאות אלפי ישראלים משלמים מדי חודש עבור ביטוח בריאות פרטי, מעבר לשירות שניתן בקופות החולים. בין שמדובר בביטוח בריאות קולקטיבי, כגון זה המוצע במקומות עבודה ובאיגודים מקצועיים, ובין שמדובר בביטוח פרט, התשלום נע סביב 200־300 שקל בחודש למשפחה. אך במציאות שבה הציבור מוותר על המפגש עם הרופא וחושש ללכת למרפאה, גם פרטית, שמא יידבק, מעטים משתמשים בביטוח הבריאות שלהם.

אז בואו נעשה חשבון רגע. בשנת 2018 (שממנה הנתונים האחרונים המעודכנים ברשות שוק ההון) שילמנו 8.8 מיליארד שקל עבור ביטוח מקיף לרכב, ועוד 5.33 מיליארד עבור ביטוח חובה; 4 מיליארד שקל לפרמיות ביטוח על הוצאות רפואיות, ועוד 2 מיליארד שקל לביטוח תאונות אישיות. בחישוב חודשי מדובר בכמיליארד ו־700 מיליון שקל שנכנסים לקופת חברות הביטוח מצד אחד, ועם הרבה פחות תביעות מצד שני.

על רקע המציאות הזו, לא מפתיע שבתחילת השבוע הוגשה לבית המשפט המחוזי מרכז בקשה לתביעה ייצוגית בסך 720 מיליון שקל, בדרישה שחברות הביטוח ישיבו למבוטחיהם את פרמיות ביטוח הרכב.

האם אכן ראוי להפסיק את הגבייה מהלקוחות בתקופה כזו? מה חושב על כך הרגולטור? רשות שוק ההון, המפקחת על ענף הביטוח, הודיעה אמנם לפני כחודש שקיימת אפשרות להקפיא את פוליסת ביטוח הרכב באופן זמני, אך שם התייחסו לפוליסת הביטוח המקיף בלבד ולא לביטוח החובה, ובכל מקרה מדובר בפעולה שהמבוטח צריך לעשות באופן יזום. כמה באמת ידעו על כך וביצעו את המהלך? לא רבים.

הנקודה הזו מציפה מחדש את העימות המובנה בתפקיד הפיקוח, בין שמירה על יציבות החברות הפיננסיות מצד אחד, ובין דאגה לציבור הלקוחות מצד שני. אולי בחלק מהמקרים זה יכול לעבוד, אבל דווקא במציאות מורכבת שבה נדרשת במיוחד התערבותו של הרגולטור, נטייתו היא לעמוד לצד החזק דווקא. ההסבר תמיד משכנע: הרי בסך הכול אף אחד לא רוצה לראות כאן חברת ביטוח קורסת, ומשאירה אותנו ללא כיסוי ואולי גם בלי פנסיה. השאלה היא אם זו באמת התמונה השלמה והנכונה.

בעיה דומה קיימת, ואולי אף ביתר תוקף, אצל גוף מקביל: הפיקוח על הבנקים. משבר הקורונה - שהביא יותר ממיליון מובטלים ויוצאי חל"ת להזדקק לקצבאות הביטוח הלאומי, וגרר מאות אלפי עצמאים אל סף קריסה - העלה גם את הסיכון של הלווים. הציבור שזקוק למזומנים כאוויר לנשימה ופונה אל הבנק בבקשת הלוואה, נתקל כעת ביחס נוקשה. מבחינת הבנקים המצב הפך מסוכן יותר, שכן לווה שמצוי בקשיים כלכליים עלול לעכב את ההחזרים. כנגזרת מכך מיהרו הבנקים להעלות את הריבית בכל סוגי ההלוואות, ממשכנתא ועד הלוואה לכל מטרה. אלא שהבנקים ניצלו את ההזדמנות והקפיצו את המחיר עוד, הכול כמובן תחת אצטלה של ניהול סיכונים מושכל. אבל בפועל זה הרבה מעבר לסיכון; יש שיקראו לזה חזירות.

כיצד הגיבו בפיקוח על הבנקים? בינתיים לא שמענו מילים נוקבות או אזהרה מפורשת לבנקים שלא לנצל את המצב. הרי בסוף צריך להכריע: דאגה לפרנסתם ו"יציבותם" של הבנקים, או דאגה ללקוחות.

ראוי לציין כי בשנים האחרונות וגם במהלך המשבר הנוכחי, בנק ישראל, הפיקוח על הבנקים ורשות שוק ההון נקטו מהלכים רבים להקל על הלקוחות ולהגביר תחרות, גם על חשבון הבנקים ושאר הגופים הפיננסיים. ובכל זאת, אי אפשר להתעלם מהסלחנות שנקט הרגולטור בהתייחס לריבית שנגבתה.

לשטח את עקומת הפנסיה

לפני מספר שבועות כתבנו כאן על העול האדיר שמטילים על כתפי המשק תשלומי הפנסיה התקציבית והמשכורות המנופחות במגזר הציבורי. עשרות מיליארדי שקלים משלמת המדינה (למעשה אנחנו) מדי שנה למקבלי פנסיה של 40, 60 ואף 90 אלף שקל בחודש, וזאת מבלי שחסכו דבר בכל שנות עבודתם. כך גם נהנים אלפי עובדי מדינה או חברות ממשלתיות ממשכורות מנופחות ומשלל הטבות נלוות. כפי שכתבנו, המשבר הנוכחי שמוביל אותנו לגירעון עצום, הוא הזדמנות לעשות סדר בנושא.

השבוע החלו חברי הכנסת מתן כהנא ועוזי דיין לקדם הצעת חוק בנושא. גם באוצר מודעים לצורך הזה, אבל נדרשים נכונות ושיתוף פעולה בין גורמים שונים כדי שזה יקרה. הלחץ הנגדי, למנוע כל שינוי, הוא עצום.

חשוב להדגיש: בין זכאי הפנסיה הללו יש רבבות הזכאים לקצבה של כמה אלפי שקלים בחודש. אף יוזמה לא כוללת אותם. אפשר לעשות סדר שיחסוך מיליארדים מדי שנה, ולא יפגע כלל במקבלי פנסיות בסכום של פחות מ־12 אלף שקל בחודש.

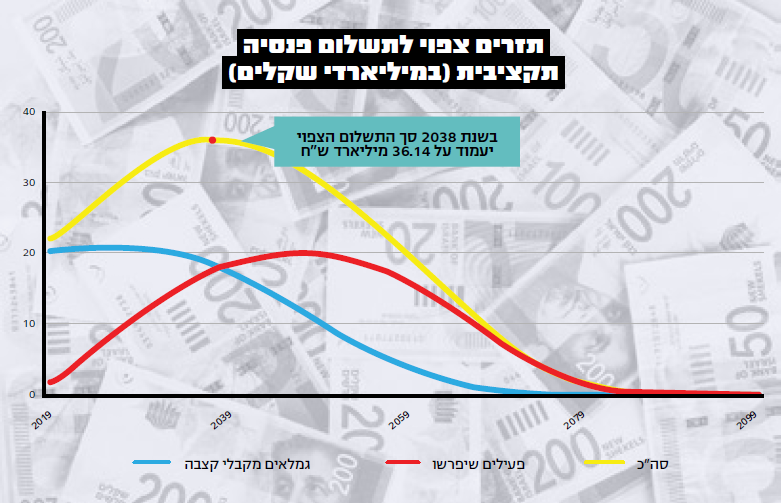

הקריאה "לשטח את העקומה" הפכה לביטוי רווח ואף נדוש במסגרת המלחמה בנגיף הקורונה. אפשר להעתיק אותה גם לזירת המאבק בחוסר השוויון של הפנסיה התקציבית. הַביטו בתרשים המצורף. הקו הצהוב מבטא את הסכום שמדינת ישראל מוציאה ותוציא בכל שנה במהלך שמונים השנים הקרובות, בעבור תשלומים למקבלי הפנסיות התקציביות. בשנת 2020 הסכום עומד על כ־23 מיליארד שקל, והשיא עוד לפנינו. ב־2038 תוציא המדינה 36 מיליארד שקל על הפנסיות התקציביות. ה"חוב" הזה ייגמר רק אי־שם בעוד 80 שנה.

הגיע הזמן לשטח את העקומה הזו, ולהפנות את המיליארדים לצרכים אחרים שאנו כה זקוקים להם.