"הנה עוד לקוח מרוצה", נכתב מתחת לתמונת סלפי שכללה פקידת בנק, זוג צעיר ויועץ משכנתאות מחייכים בפגישת החתימה על המשכנתא בבנק. הפוסט הפרסומי הזה, שקפץ לי לאחרונה בפייסבוק, נראה לי מעט מוזר. עם חזות של סטודנט בן 25 ואולי פחות, היועץ בתמונה נראה הרבה יותר צעיר מבני הזוג שבאו להיוועץ בו. כמה ידע, היכרות עם השוק ובעיקר ניסיון יש לבחור הזה? אין לי כוונה לזלזל, ייתכן בהחלט שמדובר בגאון פיננסי, ובכל זאת, ייעוץ מהסוג הזה דורש ידע מעמיק, הבנה טובה ולא פחות חשוב – ניסיון.

מצד שני, גם ותק של שנים בתחום הוא לא תעודת ביטוח. לאחרונה התוודעתי לזוג שלקחו יועץ משכנתאות ושילמו לו 12 אלף שקלים בתמורה ל"תמהיל מנצח". מעבר למחיר המופקע, כשהסתכלתי בתמהיל חשכו עיניי. אין ספק שלא נעשתה כאן עבודה ראויה, או שהבן־אדם פשוט לא מבין בתחום. הייעוץ שלו יגרום להם לשלם עוד עשרות אלפי שקלים שאפשר היה לחסוך.

לצד יועצים מקצועיים, לא חסרות בתחום הזה דוגמאות לשרלטנות וגם לחמדנות. במקרה שפורסם לפני כשנתיים, לקוח נדרש לשלם 41 אלף שקל על ייעוץ משכנתא, זאת אף שבסופו של דבר הוא כלל לא לקח אותה. במקרה אחר, בעל חברת "ייעוץ משכנתאות" דרש מלקוחה 26 אלף שקל. אחרי שפנתה לתקשורת הוא הסכים בטובו להפחית מהסכום, בתנאי שהאירוע לא יפורסם.

הכי מעניין

{kind=link}

ככל שהמציאות הזו מקוממת, היא לא מפתיעה. בישראל מעולם לא היה פיקוח על ייעוץ משכנתאות. למעשה, כל אחד יכול להחליט שהוא יועץ; אין שום רגולציה בנוגע לידע שלו ולמידת הבנתו בתחום, לא לגבי ניגוד עניינים ותגמולים שהוא אולי מקבל מגורם אחר, או התייחסות כלשהי לאינטרסים זרים שעשויים להנחות אותו. אין גם חובות שחלים עליו בעקבות חשיפתו למידע אישי ונתונים של לקוחות. אפילו לעבר פלילי אין התייחסות. בקיצור, שוק פרוץ לחלוטין.

משכנתא ממוצעת בישראל עומדת על מיליון שקל; ההחזר המצטבר עשוי להיות כפול ואף יותר. זו ההלוואה הגדולה ביותר שרוב משקי הבית ייקחו בחייהם, ולמרות זאת לא הוצבו כל סטנדרטים בנוגע לאדם שמלווה ומכווין את המהלך הדרמטי הזה. עליו מוטל, בין השאר, לקבוע את יכולת ההחזר האמיתית של הלקוח, לבנות תמהיל הלוואה מותאם, לנהל הליך תמחור והתמקחות מול הבנקים, ולוודא שהלקוח מודע לתמונה הכוללת וגם לפרטים הקטנים.

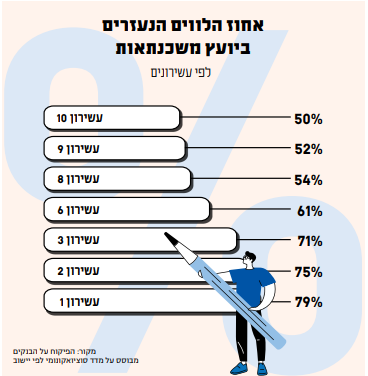

הנה כמה נתונים שפרסם לאחרונה בנק ישראל בעניין הזה: 62% מנוטלי המשכנתאות נעזרים בייעוץ. שיעור הייעוץ גבוה במיוחד במחזוּרי משכנתא: 71%. הסתייעות ביועצים בולטת במיוחד במגזר החרדי והערבי, ושיעור המיועצים שם גבוה משמעותית ביחס לכלל האוכלוסייה. מהנתונים עולה שככל שהמצב הסוציו־אקונומי של הלווים נמוך יותר, כך יש נטייה גבוהה יותר לקחת ייעוץ. בקרב הלווים בשני העשירונים התחתונים למשל, שיעור המיועצים מתקרב ל־80% בממוצע, לעומת כ־50% בשני העשירונים העליונים.

העשירונים התחתונים מאופיינים באוריינות פיננסית נמוכה, מה שמשמש לעיתים קרקע פורייה לפעילות בעייתית של יועצים, בהם כאלה שמנצלים את חוסר הידע והנטייה לא להשוות מחירים כדי לדרוש מהלקוחות סכומים מופקעים. והנה נתון מעניין נוסף: 57% מהיועצים פונים רק לבנק אחד כדי לקבל הצעה למשכנתא. קצת תמוה, נוכח הציפייה מהיועץ לערוך השוואה ותחרות בין הבנקים.

עשה זאת בעצמך

הביקורת בעניין הזה נשמעת שנים אך המצב הבעייתי לא השתנה, ותחום ייעוץ המשכנתאות עדיין איננו מוסדר בחקיקה. אגב, קיים גוף וולונטרי בשם "התאחדות יועצי המשכנתאות", המאגד יועצים ומנסה לייצר תו תקן למקצוע, אבל בהחלט לא מדובר בהסדרה מחייבת או מפוקחת על ידי רשות ממשלתית כלשהי.

"הסדרת מקצוע יועץ משכנתאות נועדה להבטיח כי לווה הנמצא בהליך של רכישת נכס למגורים, ומשכך ניצב בפני שורת החלטות כלכליות חשובות מאין כמותן, יעשה זאת על בסיס תשתית עובדתית מלאה ומקצועית", נכתב בהצעת חוק שגובשה בשנה האחרונה בשיתוף ההתאחדות, והונחה לדיון מוקדם בכנסת לפני כחודשיים. "מטרה זו מקבלת משנה חשיבות נוכח פערי מידע אינהרנטיים בין הבנקים וגופים פיננסים אחרים ובין נוטלי ההלוואות".

העשירונים התחתונים מאופיינים באוריינות פיננסית נמוכה, מה שמשמש לעיתים קרקע פורייה לנוכלים המנצלים את המצב

מנסחי הצעת החוק, שאותה הגיש חבר הכנסת יעקב אשר, מציינים כי "קיימת חשיבות מכרעת לכך שיועץ משכנתאות, הנדרש במסגרת עבודתו להפעלת שיקול דעת מקצועי בקשר למשתנים מורכבים, יקבל הכשרה מקצועית הולמת, יהיה כפוף לבחינה ולחובות מקצועיות נוספות, וכן לפיקוח משמעתי ואתי".

אז מי יפקח על היועצים? מתברר שאף אחד לא ממש שש להתחיל בהליך אסדרה כזה. בנק ישראל, רשות ניירות ערך, משרד המשפטים – כל אחת מרשויות הפיקוח האפשריות מעדיפה לגלגל את הנושא לחברתה. יוזמי הצעת החוק מבקשים להקים גוף שיכלול נציגים מכל הרשויות הרלוונטיות, כולל נציגות של יועצי המשכנתאות עצמם. אבל אם ממשלת ישראל וחברי הכנסת לא ילחצו, ואם לא תהיה הירתמות של רגולטורים – דבר לא יזוז. זה מתסכל במיוחד נוכח העובדה שמדובר באינטרס ציבורי חשוב הנוגע לכיס של רבבות משקי בית.

ואחרי כל מה שנכתב כאן, אולי כדאי לשאול: האם צריך בכלל יועץ משכנתאות? התשובה היא כמובן אינדיווידואלית, אבל באופן עקרוני האמת היא שעם קצת רקע, הבנה ולמידה של החומר ונכונות להתמקח מול הבנקים, אפשר כנראה להסתדר גם בלי יועץ. גם אם נעזרים בייעוץ אפשר לנסות לצמצם את השירות, כך שתחומים שאפשר להסתדר בהם לבד יבוצעו באופן עצמאי, ובחלקים האחרים יינתן ייעוץ מוזל יותר.

ועוד נקודה חשובה: לתחום הזה הולכות ונכנסות חברות פינטק (טכנולוגיה פיננסית), שיודעות לתת מענה לפחות לחלק מתחומי הייעוץ, ומוזילות באופן משמעותי את עלות השירות. הכיוון הזה ילך ויתפתח, וככל שהבינה המלאכותית תיכנס לתחום היא ללא ספק תייצר אלטרנטיבה. בכל מקרה, בין אם מדובר ביועץ אנושי ובין אם בכל אלטרנטיבה אחרת, התהליכים הללו מחייבים פיקוח של רשות ממשלתית, לטובת הציבור.