עשו לביתכם: על ביטוח רכוש לדירה

מדי שנה נפרצות בישראל כ-27 אלף דירות, אבל רבים לא דואגים לבטח את הנכס היקר ביותר שלהם. חומר למחשבה

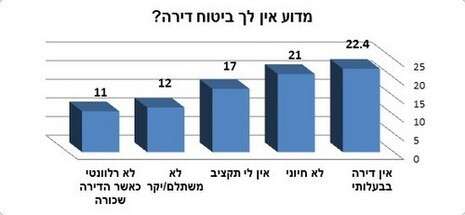

בסקר של מכון Market Watch, שנערך לאחרונה עבור ביטוח ישיר, התברר כי ל-28% מהנשאלים אין להם ביטוח דירה . למרות שמדובר בשיפור גדול בהשוואה לשנים קודמות (בסקר דומה שבוצע ב-2010 נרשמו 38.6% ללא ביטוח דירה), עדיין מדובר בנתון מפתיע לרעה בהתחשב במספר הפריצות לשנה שהובאו בפסקה הקודמת.

לא רק נגד פריצות

פריצה היא רק אחד מני איומים רבים הבאים לפתח הדירה שבה אנחנו גרים. למרות זאת, האסונות שעלולים לקרות בדירה נתפסים שלא בצדק בעיני רבים כרחוקים – מקרים נקודתיים המתרחשים לעיתים רחוקות ובעקבות אסונות טבע גדולים בלבד. בפועל, הנזקים בדירה יכולים לקרות כתוצאה מהדברים הקטנים ביותר: שריפות, למשל, יכולות להיגרם כתוצאה מקצר חשמלי של תנור חימום, סדין חשמלי, נר שנשאר דולק, או כל גורם דליק אחר ברחבי הבית. נזילות עלולות לבוא עלינו לרעה בגלל פיצוץ בצנרת אצל השכן מלמעלה, ביוב שעולה על גדותיו, מכונת הכביסה שהתקלקלה וכן הלאה.

רענן סעד, משנה למנכ"ל וסמנכ"ל שיווק בביטוח ישיר: "ביטוח דירה הוא עניין שבהכרח כיום. ההתייחסות לביטוח זה כמותרות או כבזבוז כספי אינה הגיונית, בוודאי שמדובר בנכס בעל ערך כלכלי ורגשי רב. בנוסף, קיימת גם אפשרות לרכוש ביטוח דירה מוזל יותר המגן בפני קטסטרופות בלבד. ללא ביטוח דירה, הנזק לדיירים עלול עוד להיות גבוה יותר. באשר לשוכרי דירה ישנה אפשרות לרכוש ביטוח עבור התכולה בלבד".

לקבלת הצעה לביטוח דירה – לחץ כאן

אל תפלו למלכודת המשכנתא

ביטוח דירה הוא מוצר ביטוחי שמטרתו לעמוד לצד בעל הבית כאשר נגרמים נזקים שונים לבית (המבנה) או לרכוש שבו (התכולה). ניתן לרכוש ביטוח מבנה לדירה וביטוח תכולת דירה בנפרד, אך בהחלט מומלץ לרכוש אותם יחד. כמו כן, ביטוח דירה יכול לכלול גם התייחסות ספציפית לנזקים אשר נגרמו לצד שלישי - לא רבים מודעים לכך, אבל אורח שמגיע להתארח בבית ומחליק על הרצפה עלול לתבוע אותנו וביטוח דירה מכסה מקרים שכאלה.

טעות נפוצה נוספת קשורה לביטוח המשכנתא: רבים טועים לחשוב כי בעצם העובדה שרכשו ביטוח משכנתא בעת לקיחת ההלוואה מהבנק, כפי שהחוק מחייב אותם, הם מוגנים מכל צרה הקשורה לדירתם, אך אין הדבר נכון. ביטוח המשכנתא הוא למעשה ביטוח שמגן על ההלוואה שהבנק נתן לכם וככזה הוא מכסה אך ורק בגין נזקים בגובה סכום ההלוואה ולתקופת תשלומי המשכנתא בלבד. מעל כל אלה, ביטוח זה מורכב מביטוח חיים של לוקח ההלוואה וביטוח מבנה בלבד, ואינו מגן מפני נזק הנגרם לתכולה שבו. לכן גם אם לקחתם משכנתא, חשוב ליצור קשר עם חברת הביטוח שלכם לצורך השלמה והתאמת ביטוח הדירה לצרכים שלכם.

הרכוש שלכם שווה יותר

אחרי שהבנו את הצורך הממשי בביטוח דירה, נשאר לנו לבחון את נושא העלויות והתמורה שהוא נותן למבוטח. כמעט שליש מהמשיבים בסקר טענו שאין ברשותם ביטוח דירה מסיבות כלכליות – לטענתם מדובר בביטוח יקר מדי. האם תפיסה זו הגיונית? כנראה שלא. המחיר ההתחלתי של ביטוח הדירה נמוך ובהחלט שווה את ההשקעה - שהרי בקרות מקרה ביטוחי, ההוצאות שאדם ללא ביטוח דירה יצטרך לשאת בהן יהיו גבוהות פלאים בהשוואה לאדם שדאג לבטח את דירתו מבעוד מועד. נוסף על כך, העידן הדיגיטלי מאפשר לחברות הביטוח הישירות להתייעל כלכלית וכפועל יוצא מזה לתת ללקוחות מחיר אטרקטיבי מבעבר, לצד שירות יעיל הזמין כל העת און-ליין.

אנשים נוטים שלא בצדק לזלזל בתכולת ביתם ולעיתים אף אינם מודעים לעלות המצטברת שלו. ביטוח רכוש לדירה, או בשמו המקצועי "ביטוח תכולה לדירה", מעניק הגנה ביטוחית לבעל

במסגרת פוליסת ביטוח תכולה לדירה, המבוטח יכול גם לשקול הוספת מרכיבים אשר אינם "רכושיים" במובן הקלאסי של המילה על מנת להתאים את הפוליסה לצרכיו האישיים. למשל, ביטוח אחריות מעביד כלפי עובדי משק בית או כיסוי עבור חפציהם האישיים, כיסוי רופא עד הבית, כיסוי לרכוש המבוטח גם מחוץ לכותלי הבית (כל הסיכונים), ביטוח אופניים והרשימה עוד ארוכה.

אם כן, אל תהיו שאננים. כבעל בית בישראל חשוב שתצטיידו מבעוד מועד בביטוח מקיף לדירה שיכסה אתכם כנגד כל צרה שלא תהיה. רק כך תהיו בטוחים, תרתי משמע, כי בעת הצורך יהיה מי שיעמוד לצדכם.

לקבלת הצעה לביטוח דירה – לחץ כאן

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות