פגיעה צרכנית "מוצלחת", היא זו שאנחנו לא שמים לב אליה; לרוב בסכום נמוך, שלא שווה להתעסק איתו ולבזבז עליו זמן. הרבה עוולות קטנות, בשוגג או במזיד, מצטברות יחד לסכום גדול.

אחד המענים הבולטים למציאות הזו הוא הגשת תביעה ייצוגית. זהו כלי צרכני שנועד לאזן את יחסי הכוחות בין האזרח הקטן שניזוק, ובין התאגידים הגדולים והרשויות. התובענה הייצוגית מאפשרת לאזרח בודד לתבוע בשם קבוצת תובעים פוטנציאליים, גם אם הנזק האישי קטן ואולי אף מזערי, אך כקבוצה מדובר בנזק גדול.

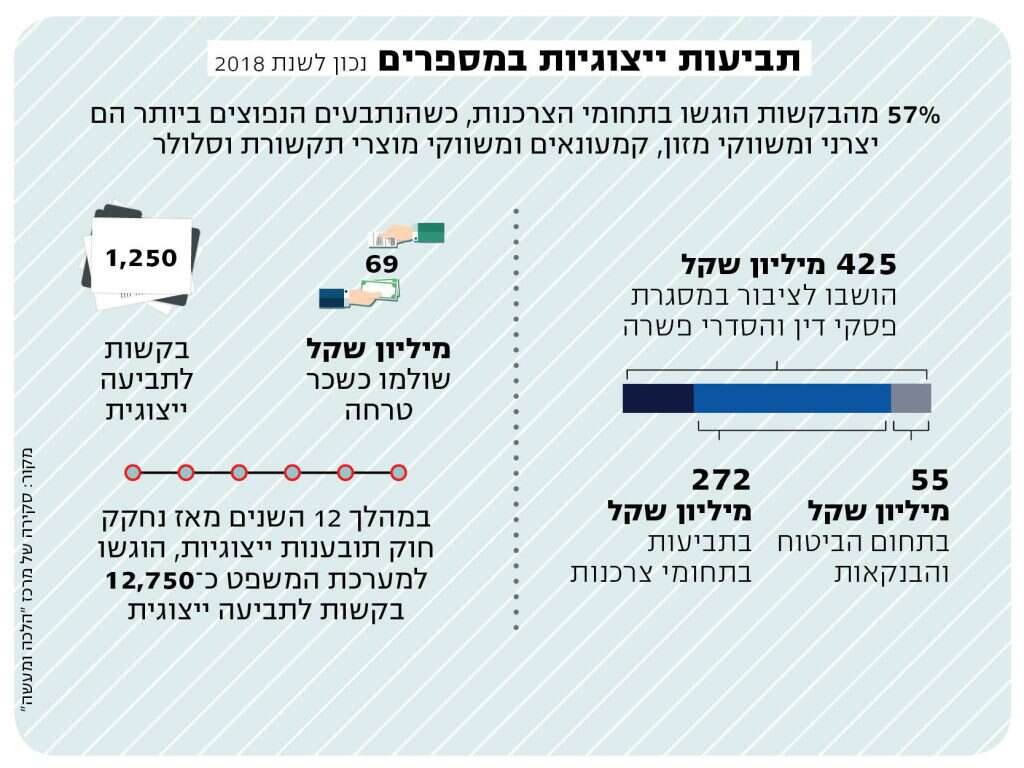

משנת 2006, שבה נחקק חוק תובענות ייצוגיות שנועד להסדיר את הכללים בתחום, ועד שנת 2018, הוגשו בישראל קרוב ל־13 אלף בקשות לתביעה ייצוגית. מאות מיליוני שקלים הושבו לציבור במסגרת התביעות הללו. יש שיאמרו שכמות התביעות מוגזמת ושחלקן קנטרניות וחסרות ביסוס אמיתי, ובטענות הללו יש צדק מסוים. בשנת 2018 אף העלו מסיבה זו את אגרות המשפט בתביעות אלו, אך ללא ספק מדובר בכלי צרכני מהמעלה הראשונה.

אלא שגם בקרב התביעות המוצדקות והחשובות, ניתן להבחין בהליכים שלא בהכרח משרתים את המטרה. אולי הן מעשירות את עורכי הדין, אבל צדק ומתן סעד לציבור אל מול התאגידים הגדולים – כלל לא בטוח שהן יוצרות. בחלקן עורכי הדין ממהרים לסגור פשרה (תוך הבטחה לקבלת שכר טרחה נדיב), אך לעיתים תוך מתן פיצוי חסר לציבור הלקוחות ואי־מיצוי ההליכים.

כתבות נוספות באתר מקור ראשון:

"אני לא באה לעשות מהפכה": דבורה עברון מונתה למנהיגה רוחנית בבר-אילן

פרק נוסף של "רצח לבנון": מי הרג את לקמאן סלים?

נתניהו יכול לנצל לטובתו את מאמצי ביידן לפגוע בו

הנה דוגמה טרייה מהשבוע האחרון. במאי 2018 הוגשה לבית המשפט המחוזי־מרכז בקשה לתביעה ייצוגית נגד חברת כרטיסי האשראי כאל, בטענה שהחברה גובה מלקוחותיה דמי כרטיס חודשיים בניגוד לדין. כרטיס חדש שנשלח ללקוח (לאחר תום תוקף הכרטיס הקיים), חסום למעשה לשימוש, והלקוח נדרש להפעיל אותו כדי שיהיה שמיש. למרות זאת, נטען בתביעה, חברת האשראי גבתה עמלה על אלפי כרטיסים כאלו. בחלק מהמקרים הכרטיס נותר חסום תקופה ממושכת.

סכום התביעה עמד על יותר מחמישה מיליון שקלים, אולם במסגרת משא ומתן הגיעו עורכי הדין להסדר פשרה עם חברת האשראי, ולפיו כאל תשלם ל־10,670 לקוחות העומדים בתנאים שנקבעו בהסדר, פיצוי כולל בסך כ־1.14 מיליון שקלים – סכום המשקף לכל לקוח דמי כרטיס של כשבעה חודשים. בנוסף, בהסדר הפשרה נאמר כי במסגרת ההסדרה לעתיד, בעת שליחת כרטיס חיוב חדש ללקוח, יישלח לו מסרון הבהרה כי הוא ימשיך לשלם בכל מקרה דמי כרטיס, בין אם הפעיל את הכרטיס החדש ובין אם לאו.

קשה שלא להרים גבה לנוכח ההסדר הזה. מדוע לקוח צריך לשלם על כרטיס חסום? כיצד ייתכן שלקוחות ששילמו במשך חודשים רבים על כרטיס כזה, שאין לו כל ערך, יקבלו "פיצוי" של שבעה חודשים בלבד?

הסדר הפשרה היה אמור לקבל את אישור בית המשפט, אולם לפני כמה ימים הגיש היועץ המשפטי לממשלה, באמצעות פרקליטות מחוז מרכז, התנגדות להסכם שהתגבש (החוק קובע כי בכל התקדמות בבקשה לתביעה ייצוגית יש חובה לעדכן את היועץ המשפטי לממשלה, וזאת לאור העניין הציבורי בתביעות מסוג זה).

"ההסדר אינו תואם את הוראות החוק, והפיצוי הניתן אינו סביר", נכתב מטעם היועץ המשפטי. "הפיצוי המוצע אינו משקף באופן הוגן וראוי את סיכויי התביעה. פיצוי בגין שבעה חודשים בלבד, ביחס לתקופה שעשויה להימשך עד 48 חודשים (ואולי יותר) שבהם לקוח החזיק לכאורה בכרטיס חסום מבלי שהיה יכול לעשות בו שימוש, אינו מהווה סעד הוגן ואינו משקף באופן ראוי את סיכויי התביעה".

עוד קובלים שם על עיגון האפשרות לגבות דמי כרטיס במקרה כזה, מכאן ולהבא, כחלק מההסכם: "ההצעה תביא לעיגון מצב בלתי חוקי… הסכמת הצדדים שהחברה תפעל להודיע ללקוחותיה על תשלום דמי הכרטיס באמצעות מסמך גילוי נאות, מהווה, הלכה למעשה, מסלול עוקף פסול לדרישת החוק".

בית המשפט יבחן אמנם את ההסכם לאור הערות היועץ המשפטי, אם כי הוא אינו חייב לקבל אותן. בכל מקרה, התביעה מול כאל היא רק דוגמה אקטואלית, אבל יש עוד רבות. ברוח דבריו של היועץ המשפטי ניתן לומר כי לעיתים אלו הדורשים את טובת הציבור והצרכנים, שוכחים שהעניין הוא לא לעשות קופה (לרווחת החברות והרשויות שחוסכות מכך המון), אלא לתקן את הנזק שנגרם לציבור, להרתיע ולמנוע הישנות מקרים דומים.

למה? כי הם יכולים

הבנקים וחברות כרטיסי האשראי בישראל עברו בשנים האחרונות מהפכה דיגיטלית, וכיום ניתן לקבל כמעט את כל השירותים אונליין. מלבד הנוחות ללקוח והרצון לקִדמה, המהלכים הללו, שהושקע בהם לא מעט כסף, מביאים לחיסכון גדול עבור הגופים הפיננסיים, החל מכוח אדם וכלה בניירת וענייני תפעול.

אלא שבעוד שהשירות התעדכן והעלות שלו עבור הבנק הוזלה, המחיר שלו נשאר פחות או יותר זהה. למה? מבחינת הבנקים השאלה היא למה לא. כל עוד אפשר לגבות עמלות גבוהות בלי פרופורציה לעלות הפעולה עבור הבנק, מדוע לא לעשות זאת?

הסכם פשרה שהושג לאחרונה בתביעה ייצוגית כנגד ישראכרט, שעסקה בעמלת "הפקה או הדפסה של מסמכים המצויים במאגר הממוחשב לבקשת לקוח", וכן בעמלת "קבלת מידע בתקשורת לבקשת לקוח", הציף את העניין הזה שוב.

במכתב ששלח לפני מספר שבועות המפקח על הבנקים, יאיר אבידן, למנהלי הבנקים וחברות כרטיסי האשראי, על רקע ההסדר הזה, הוא מבהיר כי עליהם לבחון את עלויות השירותים שניתנים ללקוחות. בפיקוח מציינים כי המחיר בגין השירות צריך לשקף את העלות התפעולית הנגרמת לבנק בפועל, כך למשל בגין הפקה או הדפסה של מסמכים.

לפחות לפי הצהרת בנק ישראל, הבנקים נדרשים להתאים מטה את מחיריהם של שירותים בנקאיים רבים, שעלות הפקתם פחתה משמעותית הודות להתפתחות הטכנולוגיה. עכשיו צריך לעקוב ולראות שהפיקוח לא מרפה בעניין הזה, וגם לא מסתפק בהוזלה מינורית. הפיקוח יידרש לחתוך את מחירי העמלות הללו בהוראה, ולהעביר את נטל ההוכחה להצדקת גובה העמלה אל הגופים הפיננסיים.

, כוכבי וטולדנו בביקור באוגדת עזה, 2019. צילום: דובר צה")