איתרע מזלו של א', והסגר הקודם הביא להוצאתו לחל"ת. אם קיננו בו מעט תקוות לחזור, הן נגוזו כשהעסק שבו עבד לא הצליח להתאושש אחרי ההשבתה ההיא, והסגר הנוכחי הוסיף והנחית עליו מכה ניצחת. בכך למעשה הסתיימו יחסי העבודה שלו עם מעסיקו, אחרי ארבע שנים. לא' יש קרן פנסיה, אולם במקביל ל"חופשה" שנכפתה עליו, המעסיק שלו חדל להפקיד עבורו לחיסכון הפנסיוני.

כתבות נוספות באתר מקור ראשון:

- התנעת הקמפיין: סער החליט לא לירות לכיוון בנט

הכי מעניין

- מסיימים בעלייה: עשרות עולים נחתו בישראל ביום האחרון של השנה

נעשה הפסקה לרגע בסיפורו של א' כדי להסביר משהו חשוב. מלבד החיסכון לגיל פרישה, מוצרי החיסכון הפנסיוני כוללים עוד שני מרכיבים: כיסוי ביטוחי למקרה נכות, וכיסוי למקרה מוות. כיסויים אלה נמצאים בתוקף כל עוד ההפקדות השוטפות לחיסכון נמשכות. בתקופה שבה אין הפקדות שוטפות, וכדי לשמר את הכיסוי הביטוחי בתוקף, יש צורך לעשות הסדר "ריסק" זמני. הסדר ריסק מבטיח את המשך הכיסוי גם כשאין הפקדות. ברוב מוצרי החיסכון הפנסיוני קיים הסדר ריסק זמני באופן אוטומטי, לתקופה של חמישה חודשים.

אלא שהאנשים הללו שמטה לחמם נשבר, פעמים רבות אינם מודעים לחשיבותה של סוגיה זו, ואינם יוזמים פנייה להמשיך את הביטוח. למאות אלפים מהם ייקח כנראה זמן רב עד שישובו למעגל העבודה, והסיכון שיישארו בלי כיסוי, אחרי חמישה חודשים - גדל. על רקע זה, ובעקבות גל הפיטורים והשלכות משבר הקורונה על שוק התעסוקה, האריך משרד האוצר בחודש יוני האחרון את "הריסק האוטומטי" מחמישה חודשים - לשנה. הארכה זו היא זמנית, ותוקפה פג בתחילת 2021.

ומה קורה אחרי שנה? אם העובד שפוטר לא חזר למעגל העבודה ולא חידש את ההפקדות לחיסכון - הריסק הזמני פג. ברוב המקרים ניתן לבקש את הארכת הריסק לתקופה של עד 24 חודשים. אגב, התשלום עבור הריסק הזה נגבה מתוך כספי החיסכון שצבר החוסך, אלא אם כן הוא מבקש לשלם עליו בנפרד (למשל בהוראת קבע בכרטיס אשראי).

{kind=link}

נחזור כעת לא' שפרנסתו נגדעה. אמנם הפקדות לפנסיה אין, אבל סכום נאה שצבר בחיסכון טרם הפיטורים - יש. א' החליט שהוא לא מעוניין להמשיך לנהל את הכספים בקרן הפנסיה הנוכחית, לאחר שקיבל המלצה על קרן פנסיה בדמי ניהול זולים יותר, שהניבה גם תשואה גבוהה יותר.

אלא שרגע לפני שביקש להעביר את חסכונותיו, התברר לא' להפתעתו שכדי לשמור על הכיסוי הביטוחי עליו להתחיל לבצע הפקדות לחיסכון בקרן שאליה הוא מעוניין לעבור, וזאת מדי חודש. "אבל אני לא עובד, אין לי הכנסות ואין לי כסף להפקיד", הסביר לנציג קרן הפנסיה. "חוץ מזה", הוסיף, "מה רע בריסק הזמני שיש לי היום? אני אמשיך אצלכם את הריסק הזמני, עד שאמצא עבודה". בלתי אפשרי, אמרו לו בקרן הפנסיה. ריסק זמני אפשר לעשות רק בקרן שבה אתה נמצא היום. אם אתה רוצה להעביר את הכסף לקרן אחרת ולהמשיך לשמור על הכיסויים הביטוחיים, אתה חייב להפקיד כספים גם לחיסכון, הבהיר נציג הקרן.

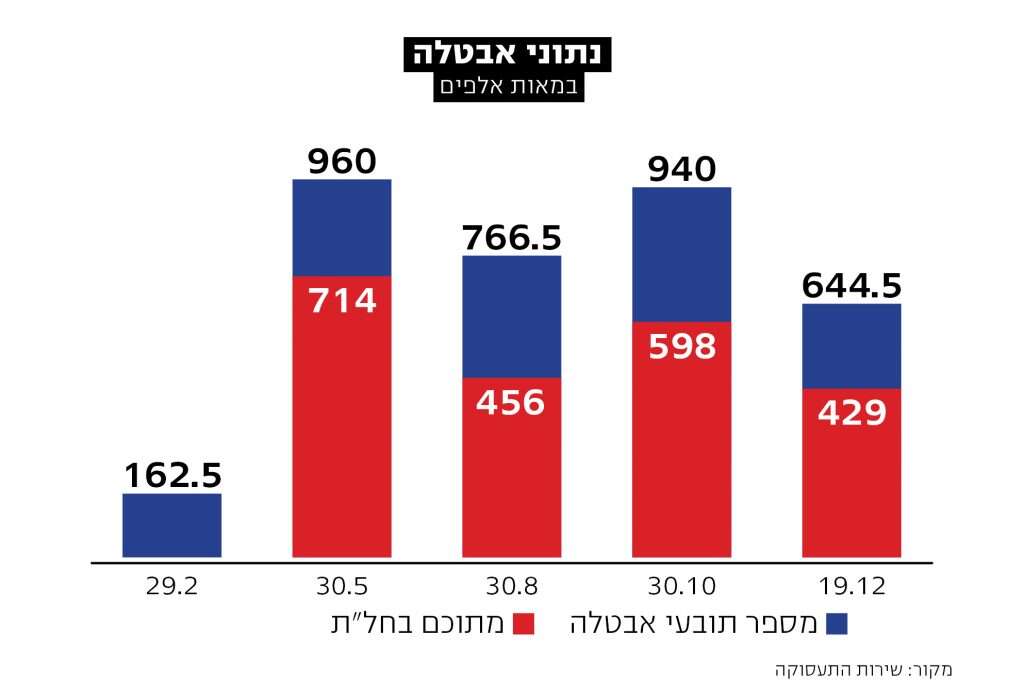

כך מצא את עצמו א' "שבוי" בקרן הפנסיה שלו. עד מתי? עד שימצא עבודה ויוכל להפקיד כספים. א' כמובן לא לבד. על פי נתוני שירות התעסוקה, ערב הסגר השלישי היו בישראל 645 אלף דורשי עבודה, מתוכם 429 אלף בחל"ת. הסגר הנוכחי צפוי להגדיל את מספר המחול"תים ב־200־300 אלף איש נוספים, כך שמספר דורשי העבודה יכול לעבור גם את ה־800 אלף.

הבעיה הזו, אגב, קיימת גם בלי קשר לתקופת הקורונה, ומשום מה אף אחד לא נתן עליה את הדעת. אולם המציאות הנוכחית מעצימה אותה לאין ערוך, תוך שהיא פוגעת במאות אלפים. רבים מהם היו בעלי הכנסה נמוכה יחסית גם כשעבדו. מאות אלפי המובטלים והמצויים בחל"ת הפכו למעשה לשבויים של קרנות הפנסיה שלהם, אלא אם כן יסכימו להפקיד כסף (שלרוב אין להם) או לחילופין יוותרו על הכיסוי הביטוחי לנכות ומוות (וזהו צעד שגוי).

באופן אבסורדי. א' הוא בר מזל באופן יחסי. למה? כי הוא נפל על נציג שירות שהסב את תשומת ליבו לבעייתיות שבכך. רבים אינם מבינים ואינם מודעים להשלכות של איבוד הכיסוי הביטוחי, ונציגי קרן הפנסיה לא תמיד מיידעים את החוסך על כך.

אם לא די בכך, הנה עוד בעיה: הריסק הזמני, אשר חל אוטומטית מאז שההפקדות לחיסכון נפסקו, למשל עם היציאה לחל"ת או הפיטורים, הוארך כאמור בחודש יוני מ־5 ל־12 חודשים. אלא שעל פי הידוע בעת כתיבת שורות אלו, ההארכה הזו פגה עם תחילתה של שנת 2021 (כך שהריסק האוטומטי למפוטרים טריים, חוזר להיות 5 חודשים בלבד). אף ששוב יש סגר ועימו גל מפוטרים, איש לא האריך אותה. פנינו למשרד האוצר ולרשות שוק ההון, המפקחת על חברות הביטוח והפנסיה, והצגנו את שתי הבעיות הללו. מעבר לתשובה הלא רשמית ש"הנושא נבדק", לא קיבלנו פתרונות של ממש.

עיניים עצומות ל־15 שנה

בטור הקודם כתבתי כאן על סיכום שנת 2020 בחסכונות. המסר המרכזי אולי שניסיתי להדגיש הוא הצורך בסבלנות והתמדה כאשר מדובר בחיסכון לטווח ארוך.

הפעם אנחנו "חוגגים" ארבע שנים לתחילתה של תוכנית "חיסכון לכל ילד", שבמסגרתה המדינה מפקידה מדי חודש 50 שקל לכל ילד בישראל. רוב ההורים ניצלו את האפשרות להוסיף עוד 50 שקל בחודש, מתוך רצון להכפיל את החיסכון העתידי.

מה קרה בינתיים? בדיקת התשואות שהחסכונות הללו הניבו בתום כמעט 48 חודשים, מעלה כי המסלולים בעלי הסיכון הגבוה, שאחוז המניות בהם גדול, הניבו בממוצע תשואה שנעה סביב 40 אחוזים. לעומתם המסלולים בעלי הסיכון המועט הניבו תשואה ממוצעת של 10־15 אחוז בממוצע.

מי שבחר להפקיד את כספי החיסכון של הילד בתוכנית סולידית בבנק, השיג בכל התקופה הזו תשואה של 3־5 אחוזים במסלולים צמודי מדד או פריים, ועד כ־13% במסלול בריבית קבועה (ללא תחנות יציאה וללא אפשרות לשנות מסלול).

פעם שאלתי פרופסור למתמטיקה איפה הוא חוסך לילדים שלו. התשובה שלו הייתה: "היד שלי אולי קצת רועדת מחשש כשאני עושה את זה, אבל אני שם את הכסף בחשיפה מלאה למניות ועוצם את העיניים ל־10־15 שנים. הילדים שלי קטנים, ולאורך זמן ההנחה היא ששוק ההון יניב את התשואות הגבוהות ביותר. לדעתי זה הדבר הנכון לעשות". לפחות אם לשפוט לפי נתוני העבר, ילדיו כנראה יהיו מרוצים בעתיד.