המכה הכלכלית שהנחיתה עלינו הקורונה לא פוסחת כמעט על איש, בין אם זו פגיעה קשה או קלה. אולם אין ספק שבהשוואה מגדרית, נשים נפגעו יותר.

כתבות נוספות באתר מקור ראשון:

- הסכמי אברהם: שלום עם המוח הישראלי

הכי מעניין

- בוושינגטון נחצה העולם הערבי לשניים

- פסק הלכה: ניתן לעשות התרת נדרים דרך זום

סקר שפרסם המכון הישראלי לדמוקרטיה לפני שלושה חודשים, בעיצומו של הסגר הקודם, העלה כי 48 אחוזים מהנשים השכירות דיווחו אז כי יצאו לחופשה או פוטרו, לעומת 32 אחוזים מהגברים. ממצאים דומים עלו גם מהדיון הראשון שקיימה הוועדה לקידום מעמד האישה בכנסת הנוכחית, שנערך בסוף חודש יוני. בין היתר נחשפו שם נתוני הביטוח הלאומי, ולפיהם בשלושת החודשים הראשונים של המשבר, 55 אחוזים מהתביעות לדמי אבטלה היו של נשים, אף ששיעורן בכוח העבודה נמוך יותר. על פי נתונים שהציגה באותו דיון רשות המיסים, המענק הממוצע לעצמאים עמד על 4,044 שקל לאישה, לעומת 5,944 שקל לגבר.

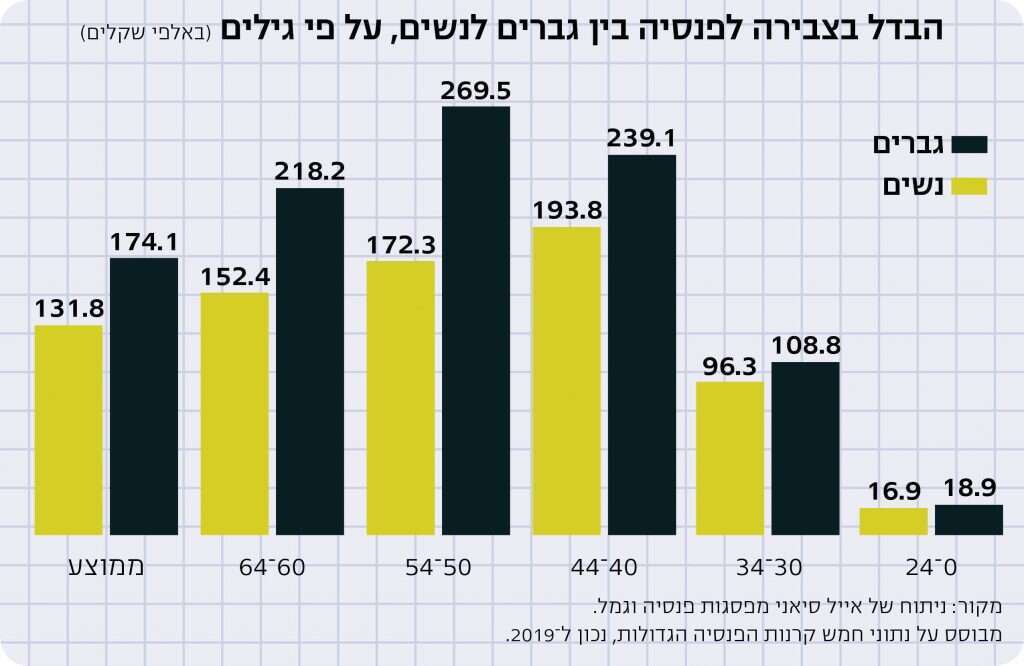

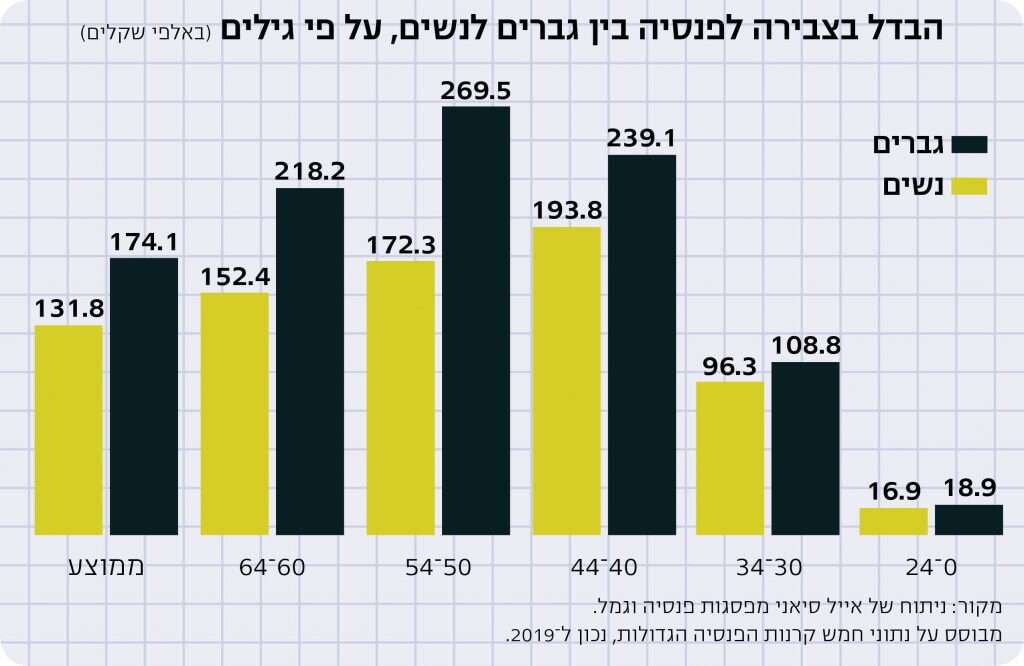

לפער הזה יש גם השלכה ארוכת טווח ואולי גם חמורה יותר, שמחייבת פתרון: פגיעה בפנסיה של הנשים. אף שרוב החוסכים לפנסיה הם בעצם חוסכות, הפער בפנסיה הצפויה בין נשים לגברים עומד על יותר מ־40 אחוזים לטובת הגברים.

בחינת קצבת הפנסיה נעשית באמצעות בדיקת מה שמכונה "שיעור התחלופה" - היחס בין קצבת הפנסיה שתתקבל בעת הפרישה, לשכר האחרון שקיבל העובד ערב הפרישה. כך למשל, אם השכר האחרון של העובד עמד על עשרת אלפים שקל ואילו קצבת הפנסיה שלו תגיע ל־6,000 שקל, הרי ששיעור התחלופה במקרה זה עומד על 60 אחוזים.

השיעורים האופטימליים המקובלים כיום נעים סביב 70 אחוז; כלומר, הפורש יקבל כ־70 אחוזים משכרו האחרון. אולם המצב הזה ישתנה, ולא לטובה. על פי התחזיות המקובלות, שיעור התחלופה במגמת ירידה. כך, בני הארבעים כיום צפויים לקבל קצבה בשיעור של כ־50־60 אחוז מהשכר האחרון שהורגלו אליו.

שורה של גורמים פועלים לרעתנו ומצמקים את הפנסיה שלנו. בין היתר זו העובדה שההפקדה לחיסכון לא תמיד נעשית בגין כל השכר. בממוצע, מעסיק מפקיד לחיסכון הפנסיוני עבור העובד כ־60 אחוזים משכרו (כלומר, אם המשכורת עומדת על עשרת אלפים שקלים, ההפקדה נעשית בגין 6,000 שקל בלבד). במציאות זו, היחס בין השכר בפועל ובין ההפקדה לחיסכון הולך ומתרחב, ולמעשה מאבד כל קשר, והדבר בא לידי ביטוי בקצבת הפנסיה.

סיבה נוספת היא שאנחנו מתחילים לעבוד ולהפריש לפנסיה בגיל מאוחר, וכך "מתפספסות" לא מעט שנים של הפקדות לחיסכון. כך גם משיכת כספים לפני הזמן: חוסכים רבים מושכים, הרבה לפני הפרישה, כספים שמיועדים להיות חלק מקצבת הפנסיה העתידית. לדוגמה, עובד שפוטר או התפטר ומחליט למשוך את כספי הפיצויים.

ואם מצבם של הגברים לא טוב בהקשר זה, הרי שמצב הנשים גרוע הרבה יותר. נשים מרוויחות פחות, ועל פי נתוני הלשכה המרכזית לסטטיסטיקה הפער הזה עומד על כ־25 אחוזים פחות (בגיל 50). במקצועות מסוימים הפער בשכר מגיע ל־45 אחוזים ויותר.

{kind=link}

פולמוס גדול מתחולל בשנים האחרונות בנושא העלאת גיל הפרישה לנשים, אם כי נראה שכבר קיימת הסכמה כזו או אחרת שאין מנוס מלהעלותו. כיום גיל הפרישה של נשים עומד על 62, והחל ממנו הן זכאיות לקבל קצבת זקנה מביטוח לאומי, בעוד שגיל הפרישה של גברים הוא 67. הפסקת ההפקדות לחיסכון פנסיוני חמש שנים מוקדם יותר גורמת לכך שגם אם השכר של גברים ונשים היה זהה, פנסיית הזקנה של נשים תהיה נמוכה הרבה יותר. לכך יש להוסיף את חופשת הלידה והטיפול בילדים, ואת העובדה שנשים מאריכות ימים יותר מהגברים (בישראל תוחלת החיים של אישה היא 84.4 שנים, לעומת 80.6 שנים לגבר).

מציאות זו מציבה בפני הנשים אתגר גדול מאוד - כיצד מגיעים לגיל פרישה באופן שיאפשר חיים בכבוד לאורך שנים. אז יש כמובן מהלכים שהמדינה צריכה לבצע כדי לחזק את החיסכון של הנשים, במיוחד בעקבות נזקי הקורונה, אבל זה לא יפטור אותן מהחובה האישית לנסות למקסם את ההכנסה העתידית.

כך למשל, עובדים בישראל מתחילים לחסוך לפנסיה בסביבות גיל 30, אבל מכל הסיבות מומלץ להתחיל לחסוך בגיל הרבה יותר מוקדם, בשלל אפשרויות לחיסכון, עוד בטרם נפתחה קרן פנסיה. הצורך להגדיל את החיסכון לעת פרישה מחייב אותנו גם לחשוב היטב לפני שאנחנו ממהרים למשוך את החסכונות בקרנות ההשתלמות או את כספי הפיצויים. הצעדים הללו אולי לא יפתרו את הבעיה לחלוטין, אך הם בהחלט יגדילו את החיסכון.

בלי סרבול מיותר

איך אתם רוצים לקבל את ההחזר מהביטוח? בכל שנה מאבדים מבוטחים סכום של 100 מיליון שקל - החזרים המגיעים להם מחברת הביטוח, כתוצאה מסרבול במשלוח ההחזר הכספי. בין אם מדובר בתביעה שהוגשה למימוש הביטוח, ובין אם בהחזר כספי בגין ביטול הפוליסה, עד לאחרונה הכסף הזה נשלח באמצעות צ'ק בדואר. לא סוד הוא ששירותי הדואר בישראל אינם מהיעילים בעולם, ובפועל לא מעט צ'קים הולכים לאיבוד. גם מי שהגיע אליו הצ'ק, לא תמיד זוכר להפקיד אותו. לרוב, חברות הביטוח מגבילות את תוקף ההמחאות לחודשיים־שלושה, מה שמותיר חלון הזדמנויות צר במיוחד. תאגידי הביטוח לא מתאמצים במיוחד כדי לוודא שהכסף מגיע ללקוח, כך שבסופו של דבר רבים מהכספים המיועדים למבוטחים נותרים בקופתם.

פרמיות הביטוח נגבות על ידי חברות הביטוח באמצעות כרטיס אשראי או בהוראת קבע. מכיוון שבידי החברות נמצאים פרטי כרטיסי האשראי או פרטי חשבון הבנק של לקוחותיהן, יש להן דרכים פשוטות ובטוחות יותר לשלם למבוטחים. למעשה, חלק מחברות הביטוח אכן החלו לפני כשנה להעביר כספים ללקוחות באמצעות אפליקציות תשלום כגון ביט של בנק הפועלים ופיי של בנק לאומי, במסגרת שיתופי פעולה איתן. אך עדיין לא מדובר בכל ההחזרים.

חוק חדש, שצפוי להיכנס לתוקף כבר בדצמבר הקרוב, ושאותו יזמו חברי הכנסת מיכאל מלכיאלי ומשה אבוטבול מש"ס, יחייב את חברות הביטוח לשלם את הכסף ללקוחות באותו אמצעי שבו שולמו דמי הביטוח, או לחילופין בדרך תשלום על פי בחירתו של הלקוח, וזאת כדי להבטיח את הגעת התגמולים למבוטחים ללא עיכובים. בהחלט בשורה חשובה ומעודדת.