האם הרפורמה של האוצר בחיסכון הפנסיוני תצליח?

הפנסיה ואני - פרויקט מיוחד. משרד האוצר רוצה שתבינו את הפנסיה שלכם: הרפורמה החדשה מנסה להפוך את התחום לנגיש ופשוט גם למי שלא מבין במספרים או בחישובים אקטואריים. הבעיות, כרגיל, הן הבירוקרטיה והגופים האינטרסנטיים - שיעשו הכל כדי להשאיר אתכם באפלה

באוצר הוחלט להיכנס לעובי הקורה ולרענן את כללי המשחק בשוק הפנסיה בישראל. כל האמצעים כשרים: מגבלות על דמי ניהול, הטלת איסורים על חברות הביטוח וסוכני הביטוח, שינוי כללי המשחק במערכת ההפצה ומתן היתר יוצא דופן לקופות הגמל לשווק מוצרים נלווים בתחום ביטוח החיים.

באוצר הבהירו כי תוכנית הרפורמה גובשה על בסיס בדיקה מקיפה של שוק החיסכון הפנסיוני, שנערכה בחודשים האחרונים על-ידי אגף שוק ההון ושמה דגש על נקודת המבט של החוסך. במסגרת הבדיקה בחן האגף את הקשיים הניצבים בפני החוסכים ואת הדרכים האפשריות לפתרונם.

בתחילת החודש פרסם פרופ' עודד שריג, הממונה על שוק ההון, עדכון לחוזר הנוגע לבירור ויישוב תביעות ולטיפול בפניות ציבור בגופים כמו חברות ביטוח גמל ופנסיה. מעתה גוף מוסדי ינחה את התובעים כיצד עליהם לפעול להגשת תביעה, יעמוד בלוחות זמנים לטיפול בתביעות ועוד.

אלא שהמהפך הגדול בא לידי ביטוי בתוכנית עצמה, שנחשפה בסוף נובמבר תחת הכותרת "תוכנית להגברת התחרות בשוק החיסכון הפנסיוני". הכותרת היומרנית כללה סדרת צעדים שייושמו במהלך,2011 ועם השלמתם יחול מקצה שיפורים מסוים בהמלצות ועדת בכר - המלצות שפגעו בחוסכים עם העברת ניהול הגמל והפנסיה מהבנקים לגופי החיסכון הפרטיים.

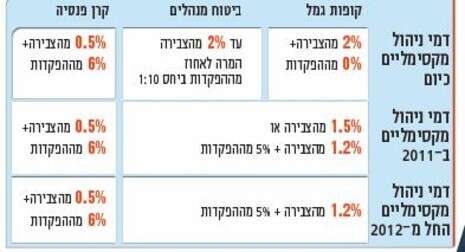

מטבע הדברים, דמי הניהול שהחוסך משלם עבור ניהול החיסכון שלו הם הנושא העיקרי שיעמוד על סדר היום בשיפוץ התנאים לחיסכון ארוך הטווח. סוגיית גובה דמי הניהול כבר זכתה לביקורת מקיפה בעקבות יישום המלצות דוח ועדת בכר, לאחר שבתי ההשקעות הפרטיים הכפילו את דמי הניהול בהשוואה לאלה שהיו מקובלים בבנקים - והם נסקו לעד 2% בשנה.

רפורמת הניהול שתיכנס לתוקף במהלך 2012 תתבטא בשני מהלכים משמעותיים: ראשית, תקרת דמי הניהול המותרת תופחת מ-2% ל-1.5% לשנה. המהלך השני הוא האחדת שיטות הגבייה. נכון להיום בקרן פנסיה ובביטוח מנהלים נגבים דמי הניהול הן מסך הכספים שצבר החוסך והן מהפקדותיו השוטפות. בקופת גמל, לעומת זאת, דמי הניהול נגבים רק מסך הכספים שנצבר.

כשתיושם הרפורמה בקופות הגמל, ניתן יהיה לראשונה לגבות דמי ניהול הן לפי גובה הצבירה (הסכום שנצבר בקופה) והן מההפקדות השוטפות, שהן הסכומים שנכנסים לקופה בכל חודש (כמקובל בפנסיה ובביטוח).

גוף

באוצר סבורים שהאחדת שיטות הגבייה של דמי הניהול תועיל לחוסכים לטווח הארוך בשני מובנים: ראשית, כדאיות ההשקעה במוצרים השונים תהיה ברורה יותר; שנית, השיווק וההפצה של מוצרי החיסכון ארוכי הטווח יושפעו פחות מגובה דמי הניהול בהשוואה למצב הנוכחי.

שתי תוספות חשובות לעניין דמי הניהול: אם סוכם עם לקוח על דמי ניהול בגובה מסוים, הם יהיו בתוקף לפחות שנתיים ולא ניתן יהיה להפחיתם במהלך תקופה זו. אם לאחר מכן תהיה כוונה להעלות את דמי הניהול, יחויבו הגופים להודיע על כך ללקוחות מראש ובנפרד (כמקובל, לדוגמה, לגבי עמלות הבנקים).

צעדים נוספים במסגרת הרפורמה יאפשרו לקופות לשווק מוצרי ביטוח משלימים כדי להגדיל את אטרקטיביות ההשקעה בקופת הגמל כאפיק ארוך טווח. עד היום קופת הגמל היא המוצר היחיד שאינו מציע כיסויי ביטוח נלווים, וכתוצאה מכך היא נחשבת מוצר נחות יותר. לאחר יישום התוכנית, גם קופות הגמל יוכלו למכור כיסויים ביטוחיים - וכך לשפר את מצבם של החוסכים במוצר זה.

בנוסף, כדי להעניק ללקוחות כוח מיקוח אמיתי, האוצר יציידם בשיניים פיננסיות חדות. למשל, כיום המעביד מחייב את העובד לפעול באמצעות "סוכן הבית"; אך לאחר יישום הרפורמה, בחירת הסוכן תהיה החלטה בלעדית של הלקוח, והוא זה שיקבע מי הסוכן שישווק את מוצריו - בלי להביא בחשבון את האינטרסים של מקום העבודה.

לא פחות חשוב מכך הוא השיפור הניכר שיחול בנושא הגילוי הנאות והשקיפות: גופי ההשקעה יחויבו לכלול בדוחותיהם התקופתיים מה התשלום החודשי שהם נדרשים לשלם בגין דמי הניהול. כלומר, אם למשל הגופים יעלו את דמי הניהול - הם יחויבו לתת דוגמאות מספריות של השפעת המהלך על החיסכון של לקוחותיהם.

מרכיב נוסף וחשוב בתוכנית הוא מתן האפשרות האפקטיבית ליועצים הפנסיוניים בבנקים לספק ייעוץ אובייקטיבי יותר, שאינו מוטה לטובת מוצר מסוים. למשל, עד היום לא תוגמלו היועצים בגין הפצת מוצרי ביטוח. רפורמת האוצר מציעה לבנקים לאפשר ליועצים הפנסיוניים לגבות עמלות הפצה מבתי ההשקעות גם בגין מוצרי ביטוח - עמלה בגובה 0.2% מהצבירה ו-2% נוספים מההפקדות השוטפות. עמלות הפצה אלה, המהוות תגמול עבור היועצים, יהיו מקובלות גם במוצרי חיסכון ארוכי טווח אחרים, וכך ליועץ בבנק לא יהיה תמריץ לשווק דווקא מוצר מסוים.

בנוסף הודיע האוצר על שינוי שיטת התגמול של סוכני הביטוח, כך שהם לא יהיו מוטים לטובת שיווק מוצר מסוים שאינו בהכרח המוצר המתאים ביותר לחוסך. שר האוצר יובל שטייניץ כבר הודיע על כוונתו להגביל את ה"פרסים" המוצעים לסוכנים על שיווק מוצר מסוים, וכן הנחה את חברות הביטוח למנוע תשלום של עמלת תמריץ שכל מטרתה היא מכירת מוצרי חיסכון, בלי להביא בחשבון את התועלת האמיתית עבור הלקוח.

אין ספק שהאוצר לקח על עצמו משימה כבדת משקל, שהוצאתה אל הפועל כרוכה במכשולים, בעיקר מצד הדרג הפוליטי. עדיין לא ברור אם התוכנית בשלמותה תצלח את הכנסת ואת ועדותיה השונות. אם לא די בכך, תנאי הכרחי להוצאתה אל הפועל הינו הקמת "מסלקה פנסיונית", שתשפר את התעבורה הפיננסית בין גופי החיסכון השונים. בכל מקרה, גופי החיסכון השונים ובראשם בתי ההשקעות יצטיידו במיטב גופי הייעוץ והלובינג כדי לסכל תוכנית זאת.

למרות כל אלה, שר האוצר הודיע כי הוא נחוש להוציא את התוכנית אל הפועל. לזכותו ייאמר כי במקרה זה הוא לא יהסס להתעמת עם גופי החיסכון השונים. אחרי הכל, רפורמה זו הגיעה מבתי היוצר של אגף שוק ההון באוצר ואינה פרי עבודתה של אחת הוועדות החיצוניות, כפי שהיה בתחום האנרגיה.

לוח הזמנים להשלמת הרפורמה הוא סוף 2011, אולם את תוצאותיה הראשונות ניתן יהיה לראות כבר ברבעון הראשון של 2011. הצלחת הרפורמה החדשה תימדד ביכולתה לשפר ולו במעט את מודעות הציבור למתרחש בחסכונותיו ארוכי הטווח ואת יכולתו להתמקח על גובה דמי הניהול, בדיוק כמו בשוק.

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות