חיסכון במשבר: השווקים הפיננסיים עוברים בשבועות האחרונים טלטלה דרמטית. הירידות והתנודות החדות הללו צפויות ללוות אותנו בחודשים הקרובים. כל שמועה, כל השערה וכל פרסום הקשור במחלה, מוביל את השווקים לרכבת הרים מטלטלת.

אין ספק שהפסיכולוגיה משחקת כאן תפקיד נרחב ולפאניקה שלעיתים היא בלתי רציונאלית, יש השפעה לא קטנה.

החסכונות הפנסיוניים שלנו – קרנות הפנסיה וקופות הגמל מושקעים גם הם בשוק ההון. עדיין מוקדם להעריך את היקף הפגיעה בחסכונות ועם זאת ההערכות מדברות על ירידה ממוצעת של כ-2.5% בחודש פברואר וכ-12% בחודש מרס בקופות הגמל, נכון לכתיבת שורות אלו.

הכי מעניין

צניחה בבורסה באוסטרליה. | צילום: AFP

ואמנם, עם כל הירידות, ועם כל החששות, לפחות את רובנו הפנסיה לא כל כך צריכה להדאיג. למה? נקודת המוצא היא שמדובר בחיסכון לטווח ארוך – וכשמו כן הוא.

חיסכון לתקופה של 20, 30 ו- 40 שנה, לא צריך להיות מושפע מאירוע נקודתי, גם אם בתרחיש קיצון מדובר יהיה במיתון שיימשך שנה-שנתיים.

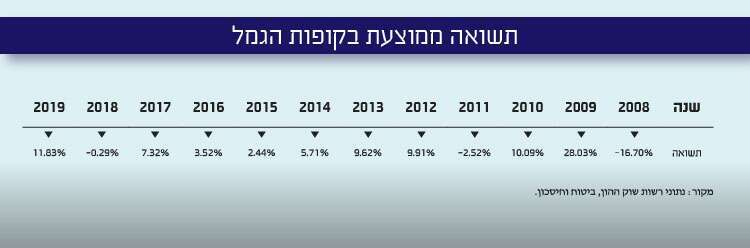

תשואה לאורך זמן

למה בכלל הכסף של הפנסיה שלנו מושקע בבורסה?

כאמור, החיסכון הפנסיוני הוא חיסכון לטווח ארוך מאוד של עשרות שנים, והכספים המנוהלים בו מיועדים לצורך תשלום קצבת זקנה כשנגיע לגיל פרישה.

מטרת ניהול והשקעת הכספים היא השאת תשואה לטווחי זמן מאד ארוכים, תוך ניהול הסיכון בהשקעות. על מנת להשיג מטרה זו מפזרים הגופים המנהלים את כספי הפנסיה על פני אפיקי השקעה שונים, חלקם סחירים וחלקם לא סחירים, חלקם בבורסה המקומית (בארץ) וחלקם בבורסות בחו"ל. התשואה אינה מובטחת והיא כרוכה בסיכונים שונים, אך הרעיון הוא להניב תשואה נאה לאורך זמן. כדאי לזכור שככל שהסיכון נמוך יותר, כך הפוטנציאל לתשואה גבוהה נמוך יותר.

המשבר הכלכלי הזה אינו היחיד שחוותה האנושות. עם כל הכבוד, קדמו לו כמה משברים. ה"קרוב אלינו" הוא, כאמור, משבר 2008, אך מיתון עולמי ו"קריסה" בשוקי ההון היו גם בשנים 2002, 1987, 1974 ועוד. אז נכון, איננו יודעים כמה זמן יימשך המשבר - תוך כמה זמן יימצא חיסון, האם הקיץ הקרוב אכן יחליש את הנגיף וכו', אך לפחות אם ננסה ללמוד מהעבר בכל הקשור לטלטלות פיננסיות, הרציונאל בשוק ההון, ובשוק המניות בפרט הוא שלמרות הטלטלות ולמרות הירידות מעת לעת ולמרות המשברים הפיננסיים שהשווקים חווים אחת לכמה שנים - לאורך זמן שוק המניות מניב תשואה עודפת על פני המסלולים הסולידיים.

עיקרון נוסף בחיסכון הוא עיקרון הריבית דריבית, שמשמעותו הוא שהפרשי תשואה באחוזים בודדים לטווח קצר יכולים להצטבר לאורך טווחי זמן ארוכים להפרשים מאד משמעותיים בחיסכון הפנסיוני, הפרשים של עשרות אחוזים ויותר.

לשם המחשה, חוסך לפנסיה שהפקיד 1,000 שקל בתחילת שנת 2008 (ללא הפקדות או משיכות בהמשך), וחווה את תקופת המשבר של אותה שנה, במלואה, צבר לזכותו 1,850 שקל בסוף שנת 2019, היינו תשואה כוללת של 85% על כספו על פני 12 שנים, או תשואה ממוצעת של 5.3% לשנה.

חוסך שהפקיד 1,000 שקל בכל אחת מ-12 השנים (ללא משיכות), כלומר, נומינלית 12,000 שקל, וגם הוא חווה את תקופת המשבר הגדול במלואה, צבר לזכותו 17,747 שקל בסוף שנת 2019, סכום המשקף תשואה כוללת של 98.7% על כספו על פני 12 שנים, או תשואה ממוצעת של 5.9% לשנה.

מלבד הזמן שאמור לרפא את פצעי הירידות, כספי קרנות הפנסיה נהנים מסוג של "ביטוח" על כ-30% מנכסיהן, בדמות אגרות חוב ממשלתיות המעניקות לחוסכים תשואה שנתית מובטחת וצמודה למדד של 4.86%.

{kind=link}

הבעיה: רגע לפני הפרישה

העובדות הללו לא אמורות לנחם את כולם. הסטטיסטיקה לפיה בתוך שנים ספורות ואף פחות, התשואות היפות יחזרו, לא מעודדות את מי שעומד לפרוש עוד חצי שנה .

אחד הנושאים הבוערים, שנידונו בעקבות המשבר הכלכלי של 2008, היה הצורך לקיים 'רשת ביטחון' לאותם חוסכים בני 60 + שנותרו להם שנים בודדות עד הפרישה וקבלת הקצבה, ועשויים לגלות שהחיסכון שלהם "נחתך" ב-10% ויותר, רגע לפני הפרישה.

רשת ביטחון כזו לא נטוותה, אך האוצר ייבא לארץ מודל חיסכון שנועד לשמור על החוסכים הוותיקים יותר. על פי המודל, המותאם לפי גיל (ונשען על הרעיון של המודל הצ'יליאני, שם הוא קיים כבר עשרות שנים), כספי החוסך מנותבים להשקעה בהתאם לגילו, כאשר קיימת חלוקה ל-3 קבוצות: חוסכים שגילם מתחת ל-50, חוסכים בגיל 50-60 ובני 60 ומעלה.

עם העלייה בקבוצת הגיל, כך החשיפה של החסכונות לאפיקים "מסוכנים" יותר, כגון מניות, יורדת באופן אוטומטי.

הבעיה היא שלמרות הרעיון היפה, רוב החוסכים בקרנות הפנסיה לא נותבו אוטומטית למסלול המותאם להם כיוון שברוב קרנות הפנסיה הוא הוחל רק על מצטרפים חדשים החל משנת 2016. כך נוצר מצב שעדיין אלפי חוסכים בני 60+ נמצאים בסיכון גבוה יחסית זמן מועט לפני הפרישה.

האם ניתן לשנות את מסלול ההשקעה בו מושקע החיסכון הפנסיוני שלנו?

למעשה, בחסכונות קיימים מסלולים רבים, החל מבעלי רכיב גבוה של מניות, בארץ ובחו"ל ועד מסלולים שקליים סולידיים. כך גם, כאמור, לקרנות הפנסיה, קופות הגמל וביטוחי המנהלים קיימים מסלולים תלויי גיל, בהם מדיניות ההשקעה מותאמת לגיל החוסך ואופק החיסכון הצפוי לו.

ניתן בהחלט לשנות מסלול בקרן הפנסיה או קופת הגמל, אבל רצוי לחשוב היטב לפני שעושים זאת.

אולי הטעות הגדולה ביותר של חוסכים שבלטה במשבר של 2008, היא "זיגזוג" בין מסלולים, ומעבר ממסלול מנייתי למסלול סולידי לאחר שהתחילו הירידות החדות במקרה הטוב ובמקרה הרע – בסוף הירידות החדות. ברוב המקרים התזמון היה גרוע והכסף לא ידע לחזור בזמן למסלול המנייתי שזינק וסגר את כל בור הירידות תוך זמן קצר.

האם הפנסיות של כולם מושקעות בשוק ההון?

לא. חלק מהחוסכים זכאים לקצבה מובטחת. כך למשל זכאי הפנסיה התקציבית המשולמת מהחשבון השוטף של המדינה ואין לה השפעה מתנודות השווקים.

כך גם מי שכבר פרשו ומקבלים קצבה - קצבתם של חלק מהפנסיונרים שמקבלים קצבה מקרן פנסיה ותיקה או מפוליסות ביטוח מנהלים מבטיחות תשואה אינה מושפעת משינויים בתשואות בשוק ההון.

עם זאת, פנסיונרים בקרנות הפנסיה החדשות ובפוליסות ביטוח מנהלים שאינן מבטיחות תשואה חשופים לשוק ההון גם בתקופת הפרישה בה הם מקבלים קצבה, ושינויים בתשואות בשוק ההון עשויים להשפיע עליהם.

דיזנגוף סנטר סגור, כחלק מהמאבק בהתפשטות נגיף הקורונה. | צילום: EPA

האם כדאי למשוך את הכסף מהחיסכון?

ראשית, כדאי לדעת: משיכת כספים ממוצר פנסיוני (קרן השתלמות, קופת גמל, קרן פנסיה או ביטוח מנהלים) לפני המועד המותר למשיכה עלולה לחייב בתשלום קנס מיסוי בשיעור של לפחות 35% מסך החיסכון. זאת בנוסף לאבדן הפטור ממס על הרווחים שהניב החיסכון (מס רווחי הון).

מעבר לכך, משיכת כספים תדלל כמובן את החיסכון שלכם לפנסיה והיא צפויה לפגוע קשה בקצבה שתקבלו בעת הפרישה.

ומה לגבי כספי הפיצויים?

עובדים שיצאו לחופשה ללא תשלום- חל"ת, לא זכאים למשוך את כספי הפיצויים כיוון שלא נותקו יחסי עובד-מעסיק.

עובדים שפוטרו יכולים למשוך את כספי הפיצויים בפטור ממס. עם זאת, ישנם חסרונות רבים למהלך כזה. משיכה כזו עלולה לפגוע בקצבת הזקנה העתידית, בשיעור ממוצע של כ-40%. בנוסף, משיכת כספי הפיצויים עלולה לפגוע בהטבת המס העתידית שלך, ועלולה להוביל לתשלום מס גבוה יותר בעת קבלת קצבת הזקנה.

מומלץ להימנע ממשיכת כספי הפיצויים ככל האפשר, ובמקרה הצורך לבחון קיומם של מקורות כספיים אחרים.

אילו אלטרנטיבות קיימות למשיכת הכספים מהחיסכון?

ניתן לקחת הלוואה מקרן ההשתלמות/ קופת הגמל או קרן הפנסיה בשיעור שיכול להגיע עד 80% מהחיסכון. ההלוואות הללו לרוב הינן זולות מאוד, בטח בהשוואה להלוואות אחרות שמוצעות כגון בבנקים או בחברות כרטיסי האשראי.

לכל גוף פיננסי קיימת מדיניות משלו לגבי סכום ההלוואה והריבית ומומלץ לברר זאת מולו. ככלל, טרם לקיחת הלוואה, חשוב לבחון את המשמעויות ואת היכולת לעמוד בהחזר ההלוואה.

אם החלטתי למשוך את כספי החיסכון הפנסיוני שלי, האם אוכל להתחרט ולהשיב את המצב לקדמותו?

כל עוד לא נמשכו הכספים בפועל ניתן לבטל את בקשת המשיכה, אך מרגע שנמשכו הכספים לא ניתן לבטל את הבקשה ולא ניתן לבטל את קנס המיסוי (בגובה של לפחות 35% מסך החיסכון).

נקודה חשובה נוספת בכל הקשור למשיכת כספים מהחיסכון לפנסיה נוגעת לכיסוי הביטוחי. קרן פנסיה מקיפה, מעניקה למעשה 3 דברים: קצבה חודשית שתשולם אחרי גיל הפרישה,

כיסוי ביטוחי למקרה בו החוסך נפטר (שאירים) המשולם לקרוביו וכיסוי ביטוחי למקרה בו החוסך איבד את יכולתו לעבוד, כתוצאה מתאונה למשל (נכות). עבור הביטוחים הללו משלם החוסך מדי חודש (סכום שמנוכה מההפקדות החודשיות לחיסכון).

משיכת כספי חיסכון פנסיוני עלולה להביא לפגיעה בכיסוי הביטוחי ואף לאבדן מלא של אותם כיסויים. בנוסף, משיכה כאמור עלולה לייקר את עלות הכיסוי הביטוחי או גרוע מכך, למנוע אפשרות לרכוש ביטוח כפי שהיה קודם (לדוגמה: עקב שינוי מצב בריאותי).

יצאתי לחל"ת או פוטרתי מעבודתי בשל המצב, מה קורה עם החיסכון הפנסיוני שלי?

מצב של פיטורים גורם להפסקה של ההפקדות החודשיות לחיסכון הפנסיוני. במקרה של חופשה ללא תשלום- חל"ת, חשוב לבדוק עם המעסיק, האם הוא ממשיך לבצע הפקדות לחיסכון הפנסיוני או לא. ישנם מעסיקים שממשיכים להפקיד כספים לחסכון הפנסיוני של עובדיהם, גם בעת חל"ת.

כאמור, מוצרי החיסכון הפנסיוני כוללים, בנוסף לחיסכון לגיל פרישה, כיסוי ביטוחי למקרה נכות ולמקרה מוות. הכיסוי הביטוחי בתוקף כל עוד יש הפקדות שוטפות למוצרי החיסכון הפנסיוני.

בתקופה בה אין הפקדות שוטפות, על מנת לשמר את הכיסוי הביטוחי בתוקף, יש צורך לעשות הסדר ריסק. הסדר ריסק משמעותו שהכיסוי הביטוחי נשמר גם בתקופה בה אין הפקדות. ברוב מוצרי החיסכון הפנסיוני קיים הסדר ריסק זמני באופן אוטומטי למשך תקופה של חמישה חודשים. בכל מקרה מומלץ לבדוק כי אכן קיים לכם ריסק זמני אוטומטי, ובמקרים מסוימים אף ניתן לבקש את הארכתו לתקופה של עד 24 חודשים.