מה לעשות עם דוח ההשקעות התקופתי?

בתי ההשקעות משגרים בימים אלה את דוחות ההשקעות לרבעון הראשון של 2011. הדוחות המפורטים על מצב הפנסיה והגמל שלהם מחייבים את הלקוחות בבדיקה מעמיקה כדי לוודא את אמיתותם

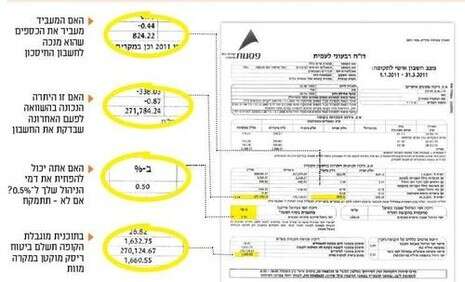

ראשית בדקו כי פרטיכם האישיים המצויים בראש הדוח מדויקים, ולאחר מכן עברו אל סכום הצבירה החזויה ואל גודל הקצבה העתידית שלכם הנגזרת ממנה. החישוב של סכומים אלה מבוסס על קצב ההפקדות שלכם ועל תשואה משוערת של כ-4% בכל שנה.

במקרה שגודל הקצבה נראה לכם נמוך מדי, אתם יכולים לפנות לאיש מקצוע כדי לתכנן מחדש את גובה ההפרשות שלכם ולהתאים בצורה טובה יותר את האמצעים העומדים לרשותכם למטרותיכם הפיננסיות לפרישה.

בחנו את הטבלה הסוקרת את ריכוז ההפקדות החודשיות. הסכומים החודשיים מרכיבים את צבירתכם בשנה האחרונה ואמורים להתאים לסכומים המופיעים בתלוש השכר שלכם. אם אין זה המצב, כדאי שתפנו למחלקת החשבות בחברה. דרך נוספת להגדיל את גובה החיסכון, מבלי להגדיל את גובה ההפרשה, היא לשנות את גובה דמי הניהול שאתם משלמים לקרן הפנסיה או לקופת הגמל, אשר לו השפעה מהותית על גובה הצבירה שלכם עם סיום תקופת החיסכון.

דמי

הניהול המקסימליים בקופת הגמל עומדים כיום על כ-2% מהצבירה, ואילו בקרן הפנסיה הם עומדים על 0.5% מהצבירה לכל היותר ועל 6% מההפקדה השוטפת לכל היותר. לגובה החיסכון שלכם בכל אחד ממכשירים אלה יש השפעה מהותית על עמדת המיקוח שלכם במשא ומתן מול החברה; גם קצב הפקדות גבוה, הנובע ממשכורת גבוהה מהממוצע, עשוי לסייע לעמדת המיקוח שלכם.

כך או כך, אם יש לכם כמה מאות אלפי שקלים בקופת הגמל אין כל סיבה כי דמי הניהול שלכם מהצבירה יהיו גבוהים מ-1.2% אם יש לכם מעל לחצי מיליון שקל, אל תתפשרו על למעלה מ-0.8%

כיסויים ביטוחיים.

אם אינכם חוסכים בקופת גמל אלא בביטוח מנהלים או בקרן פנסיה, הרי שמלבד חיסכון לפרישה מעניק לכם מכשיר החיסכון ביטוח שארים וכן ביטוח אובדן כושר עבודה. אלה מסובסדים באמצעות ההפקדות שלכם לחיסכון.

קיומו של ביטוח שארים תלוי בבחירתכם ובסטטוס הזוגי שלכם. ברירת המחדל של רווקים היא היעדר כיסוי שכזה, ואילו הביטול לאובדן כושר עבודה אמור להבטיח כי במקרה של מחלה או פציעה, שימנע מכם להמשיך לעבוד, תוכלו לקבל אחוז מסוים משכרכם. כאן אתם יכולים לשחק בגובה הכיסוי הביטוחי, שגובהו המקסימלי עומד על 75%מהשכר. מומלץ כי שיעור זה יהיה גם ברירת המחדל שלכם - לכל צרה שלא תבוא.

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות