איך להשקיע מבלי לשקוע?

העולם הזוהר של השקעות מסוכנות לא מתאים לכולנו. אולם גם עבור מי שמחפש אפיקי השקעה סולידיים יש פתרונות. הם אולי מניבים תשואה גבוהה פחות, אבל לפחות מאפשרים לישון בשקט

כעת, לאור העלאות הריבית של בנק ישראל, ישנם מכשירים להשקעה המהווים אופציות סולידיות ואטרקטיביות.

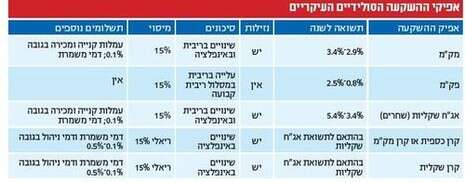

מק"מ (מלוה קצר מועד) הינו אחד מאפיקי ההשקעה הסולידיים ביותר. מדובר באיגרת חוב שמנפיק בנק ישראל לתקופה של עד שנה, אשר אינה נושאת ריבית אלא נמכרת בשער נמוך משער הפדיון. המשקיעים נהנים מאמינות מצד הגוף המלווה, אך חשופים לשחיקה בהשקעה בשל אינפלציה או לעלייה בשער הריבית.

על רקע הסיכונים הללו התשואה על השקעה במק"מ גבוהה יותר ככל שהזמן עד לפדיון ארוך יותר. כך, מבדיקה שערכנו אתמול, מק"מ לפדיון ביום שלישי העניק תשואה משוקללת שנתית של 2.92%, ומק"מ לתקופה של 304 יום סיפק תשואה של 3.39%. מדובר בהפרש של 16% ברמת התשואה, שיש להביא בחשבון בנוסף לשינויים בגובה הריבית ובהפתעות אינפלציוניות.

בכל אופן, אחד היתרונות הגדולים של מק"מ הוא הנזילות הגבוהה. במקרה שאתם יודעים שתזקקו לכסף מידי, היכולת להחליף מק"מ במזומן עשויה להיות יתרון.

פק"מ (פיקדון קצר מועד) הוא אחיו המורכב יותר של המק"מ. זוהי למעשה הפקדה לפרק זמן מוסכם מראש בבנק או בבית השקעות בה הריבית עולה עם תקופה ההתחייבות, ולכן ההשקעה אינה נזילה.

היתרונות בהשוואה למק"מ הן שמשקיע בפק"מ יכול "לבטח" את עצמו מפני עליית ריבית או מפני זינוק אינפלציוני ולבחור בפיקדון צמוד ובריבית משתנה ביחס לפריים. עם זאת, למרות העלייה הצפויה בריבית בשנה הקרובה מומלץ לבדוק פרמטרים נוספים.

הריבית הראשונית שמציעים בפק"מ משקללת את העלות "הביטוחית" של ההצמדות וההגנות השונות, כך שהיא צפויה להיות נמוכה מזו של המק"מ. על פיקדון צמוד

כמו כן, יש לשים לב לכך שפק"מ מותאם ללקוח, כך שיש להשוות את התנאים שתקבלו בבנקים או בבתי ההשקעות, אשר לרוב יעניקו תשואה מעט גבוהה יותר.

בהשוואה למק"מ, הריביות בפק"מ נמוכות יותר, אך כך גם העמלות. במערכת הבנקאית, מעבר לעמלות הרכישה של מק"מ - העומדות על לא יותר מ-0.1% - תיאלצו לשלם דמי משמרת שיקצצו בתשואה הזעומה. בסופו של דבר, קשה לבחור בין שני המכשירים האלה. כל תנובה שתראו מההשקעה באפיקים אלה תקוזז ב-15% בגלל מס רווחי הון.

אפיק נוסף להשקעה בפיקדונות קצרי טווח הוא קרנות כספיות. רוב הכספים המנוהלים בקרנות מושקעים במק"מים לתקופה של עד 90 יום וכן עשויים להיות מושקעים בפק"מים שעליהם יקבלו ריבית מועדפת "ג'מבו".

להשקעה בקרן כספית יש יתרון במיסוי ביחס למק"מ ולפק"מ. המשקיעים משלמים רק עבור הריבית הריאלית שקיבלו ולא על התשואה הנומינלית, שברמת האינפלציה הנוכחית עשויה להיות שלילית. יתרון נוסף הוא פטור מעמלת קנייה ומכירה. מאידך, יש להביא בחשבון את דמי הניהול הנעים בין 0.1% ל-0.5% ואת העובדה שהשקעה ישירה במק"מ לטווח ארוך יחסית עשויה להניב תשואה גבוהה ביחס לקרן השקעות.

אם אתם מעוניינים בהשקעה קצרת טווח ודלה בסיכון, הרי שאפשרות זו עדיפה במקרים רבים על פק"מ. לדברי גיל קופפרברג, מנהל דסק מוסדיים בבית ההשקעות תמיר פישמן, "בגלל התשואה הנמוכה שמקבלים בפיקדון קצר מועד, זו אינה אופציה אטרקטיבית, גם לא לעומת ריבית בנק ישראל. הקרנות הכספיות, בשל גודלן וההיבטים המיסויים שלהן, הן אפשרות טובה יותר".

קרנות מק"מ, בניגוד לקרנות כספיות, אינן מוגבלות בהשקעה במק"מים לטווח של 90 יום, ולפיכך ניתן לרכוש בהן מק"מים המספקים תשואה גלומה גבוהה יותר. המשקיע נהנה מיתרון המיסוי של קרן כספית, אך הוא חשוף יותר לתנודות בריבית ובאינפלציה.

אפשרות נוספת היא אג"ח שקליות, איגרות החוב הלא צמודות שמנפיקה ממשלת ישראל הקרויות שחרים. זו למעשה אפשרות השקעה שקולה למק"מ, הנקובה לפרק זמן ארוך משנה המתפרש עד לאג"ח לתקופות הארוכות מ-5 שנים . המשקיע זוכה לתשורה עודפת על זו של מק"מ, שכיום עומדת על תשואה נומינלית של 3.4%-5.4%. אך גם כאן הוא חשוף לסיכון בשינויי הריבית והאינפלציה, ובדומה למק"מ עליו לשלם מס של 15% על רווחים נומינליים.

משקיעים בקרנות שקליות, לעומת זאת, נהנים מתשלום ריבית על רווחים ריאליים בלבד. בקרנות שקליות גובים דמי ניהול של 0.5%-0.7% כנגזרת של הספקולטיביות הגדולה יותר ושל הניהול הדינמי. "יש סיכון גדול בהשקעה באפיק זה עבור סביבת הריבית המצויה לאחרונה בעלייה", מציין קופפרברג.

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות