לבחור את מסלול המשכנתא המתאים

בעקבות העלייה במחירי הקרקעות והזינוק ברכישת הדירות, עלה היקף לקיחת המשכנתאות ב56%- בשנתיים. אך משכנתא אינה מוצר גנרי, וההרכב שלה נתון לשינויים. הסולידי, האמיץ או המתכנן לטווח ארוך - מי אתם ואיזו משכנתא מתאימה לכם?

אלא שלקוחות רבים אינם מודעים לכך שמשכנתא - בדומה לתיק השקעות - איננה מוצר גנרי ואחיד, והרכבה יכול להיות מושפע במידה רבה מהעדפותיו של הרוכש לסיכון וכן מההערכות הנוגעות להתפתחויות שונות במשק.

לצורך הצגת ההבדלים בין סלי המשכנתא השונים, בחרנו להשוות בין שלושה טיפוסים שונים הלוקחים משכנתא בגובה של 600 אלף שקל, בעלי צרכים ופרופיל השונים זה מזה.

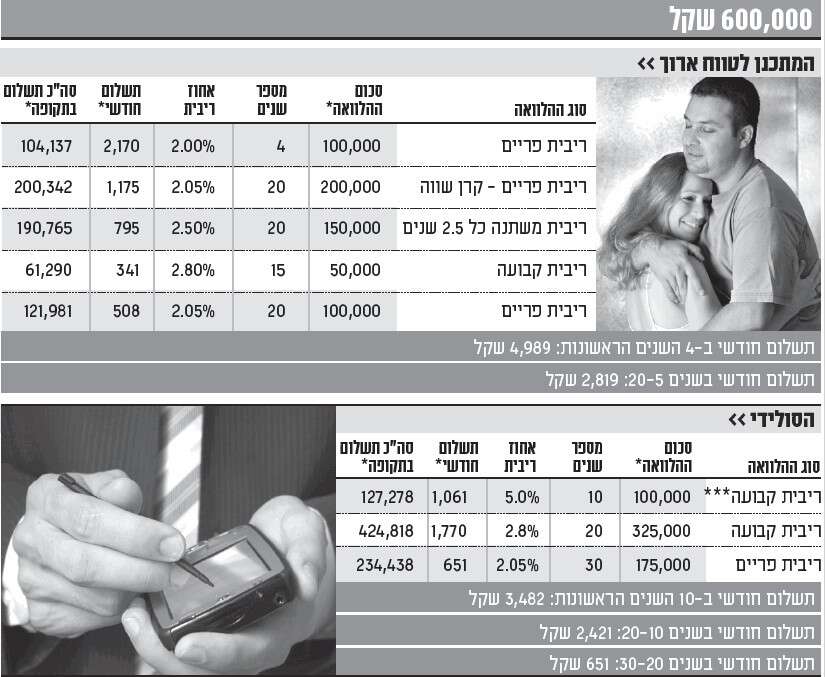

הלקוח הסולידי איננו מעוניין לחוות שינויים דרמטיים בתשלום החודשי שלו, ובנוסף לכך מעדיף לצמצם ככל האפשר את השפעת המשכנתא על החשבונות השוטפים.

לפיכך, הוא צפוי למתוח ככל שניתן את תשלומי המשכנתא וכן לנעול את הריבית, כדי להקטין את השפעת האינפלציה על גובה התשלום החודשי. "כדאי תמיד לקחת משכנתא כתמהיל, ולא לשים את כל הביצים בסל אחד", אומר עמית קמינסקי, מנכ"ל AMG משכנתאות. "לפיכך, סביר להניח כי לקוח סולידי אחראי יבחר לשים בסל המשכנתא שלו גם רכיבים הכוללים הצמדה לאינפלציה, וכן באורכי זמן שונים, בכדי להגן על עצמו מתרחישים שונים בסביבת הריבית והאינפלציה".

תמהיל המשכנתא הממוצע של לקוח כזה יכלול כ100- אלף שקל, שיילקחו בתנאים של ריבית

קבועה שאיננה צמודה לתקופה של עשר שנים, כ325- אלף שקל בריבית קבועה וצמודה למדד לתקופה של עשרים שנה, ו175- אלף שקל בריבית פריים לתקופה של שלושים שנה.

"הרכיב הראשון של המשכנתא הקבועה שאיננה צמודה נותן ללקוח יציבות, ומהווה בעשור

לאחר העשור הראשון תגדל אמנם השונות של התשלומים החודשיים, אך מהצד השני ההחזר יקטן באופן משמעותי - מה שיפצה על הקפיצות שנוצרו בתיק - "כיוון שללקוח הייתה מסוגלות פיננסית לשלם את הרכיב הלא משתנה בעשור הראשון, סביר להניח כי הוא יוכל לעמוד בתשלומים המשתנים שנותרו בעשורים שלאחר מכן", מסביר קמינסקי.

כך ישלם לקוח זה כ3,500- שקל לחודש בעשור הראשון, בעשור השני כ2,400- שקל, ובשלישי כ650- שקל. יש לציין כי הסכומים הסופיים צפויים להיות שונים על רקע שינויים באינפלציה ובריבית לאורך השנים.

דרך נוספת להגן על הלקוח הסולידי, היא צמצום חלקו היחסי של הרכיב צמוד הפריים במשכנתא, ומתיחת ההחזר החודשי בגין רכיב זה לאורך שנים רבות. כך, גם במקרה של עליית ריבית משמעותית לכיוון ה,6%-5%- התוספת לתשלום החודשי של הלקוח לא תעלה על מאות בודדות של שקלים.

ישנם לקוחות, שהקבוצה השכיחה ביותר ביניהם היא זוגות צעירים ללא ילדים, המבקשים לשלם יותר בתחילת הדרך ופחות בהמשך. הסיבה לכך היא שההוצאות על גידול משפחה הופכות בשלב מאוחר יותר לחלק גדול מסל התקציב המשפחתי, והזוג מעוניין לנצל את ההזדמנות ולשלם יותר בשלב ראשוני.

זוג כזה יתחיל בתשלום גבוה של 5,000 שקל בחודש, ולאחר ארבע שנים התשלום ירד לתשלום של כ3,000- שקל בחודש, כאשר חלק הארי של ההלוואה נלקח לתקופה של 20 שנה, וחלק קטן של כ100- אלף שקל בריבית פריים בתחילת ההלוואה וכ50- אלף שקל ל15- שנה בריבית קבועה.

שאר הרכיבים הם ל20- שנה וכוללים ריבית פריים (100 אלף שקל), ריבית המשתנה כל 5 שנים (150,000 שקל) וקרן שווה בריבית פריים הפורסת את תשלום ההלוואה כך שהתשלום ילך וירד עם השנים. "הרכב ההלוואה בריבית פריים נלקח לתקופת הזמן של 5 שנים, כדי לנצל את סביבת הריבית הנמוכה השוררת כיום במשק", אומר קמינסקי.

לטבלת השוואה בין שני המסלולים - לחצו כאן

כמו בשוק המניות, עשויה לקיחת סיכונים לתגמל באופן משמעותי את לוקח המשכנתא, אך גם להוביל לתשלום גבוה יותר בעתיד. הטיפוס האמיץ יכול לחלק את ההלוואה שלו בין הלוואה בריבית פריים בגובה של 250 אלף שקל לתקופה של 20 שנה, הלוואה בריבית המשתנה כל שנה ב150- אלף שקל לתקופה של 15 שנה, והלוואה דולרית בריבית דולרית המשתנה כל שלושה חודשים, לתקופה של 20 שנה ובגובה של 200 אלף שקל.

ההימור של לוקח הסיכונים הוא לקיחת שליש מההלוואה ברכיב הדולרי. הלוואה זו צמודה לשערו של המטבע האמריקאי ומשולמת על פי שערו המשתנה. כך, עלייה של הדולר אל מול השקל עלולה להוביל לעלייה משמעותית בתשלום השוטף, בעוד ירידה עשויה לסייע ולהוריד את גובה התשלומים.

אפשרות נוספת העומדת בפני משלם המשכנתא שבחר ברכיב זה, היא מיחזור חלק זה במשכנתא והפיכתו למשכנתא על בסיס שקלי: "ניתן לנצל ירידה זמנית בשער הדולר בכדי לקבע את שווי ההלוואה על ערך נמוך יותר. כך למשל, ירידה של 15% בשער הדולר, מורידה לא רק את גובה התשלומים החודשיים בכמעט מאתיים שקל, אלא עשוייה להוות הזדמנות למחזור ההלוואה והורדת ערך המשכנתה בעוד 30,000 שקל", אומר קמינסקי.

הלווה האמיץ איננו חייב להמר דווקא על ירידתו של הדולר. הלוואות במטבעות זרים ניתן לקחת גם ביורו וין - "עד לפני שנתיים היו משכנתאות הנקובות במטבע היפני פופולאריות באופן יחסי, על רקע הריבית האפסית ששררה ביפן. עם זאת, במשטר הריבית השורר כיום בישראל ובעולם, פערי הריבית כמעט ואינם קיימים והלוואה בין כבר פחות אטרקטיבית", אומר קמינסקי.

בסופו של דבר ישלם הטיפוס היזמי כ3,242- שקל לחודש ב15- השנים הראשונות בכפוף לשינויים בגובה שערי המטבע והריביות בשוק, כאשר בחמש השנים האחרונות ירד גובה המשכנתא בכ1,000- שקל.

העלאת הריבית האחרונה של הנגיד סטנלי פישר, החששות הגוברות מאינפלציה וחוסר הוודאות השורר בשווקים הפיננסיים ככלל, הופך את סל המשכנתא כמו גם כל סל של מוצרים פיננסיים, למסוכן וספקולטיבי יותר.

"על רקע הירידה בריבית ובאינפלציה, נרשמה נהירה לכיוון משכנתאות פריים ומשכנתאות בריבית משתנה", אומר קמינסקי ומציין - "עם זאת, במקרה של עלייה משמעותית ברמת האינפלציה שתוביל

להעלאות ריבית נוספות וחדות, בחירה זו עשויה להיות מסוכנת".

קמינסקי מציין כי ריבית הפריים, העומדת כיום על כ,3%- מאפשרת לקיחת משכנתא זולה יותר מזו המתאפשרת במסלול צמוד מדד בריבית קבועה. "גם במקרה בו ריבית הפריים עולה לגובה של כ,5%- המשכנתא במסלול הפריים צפוייה להיות זולה יותר מזו שבמסלול הריבית הקבועה".

קו פרשת המים, מצוי לטענתו של קמינסקי בסביבות ריבית פריים של .6% "נכון להיום, השוק צופה העלאות ריבית מתונות מצד נגיד בנק ישראל, אך העלאות ריבית חדות יותר אינן נראות באופק". מספר קולות בולטים בקרב קהילת המשקיעים הבינלאומית, מזהירים מפני אינפלציה גבוהה עולמית ואף דו ספרתית בטווח זמן של שנים ספורות.

מה צפוי לקרות לתשלומי המשכנתא במקרה של תרחיש כזה? "במקרה והאינפלציה תהיה דו ספרתית, ריבית הפריים תקפוץ בצורה חדה מאוד כלפי מעלה וזאת בכדי למנוע במידת האפשר את האינפלציה", אומר קמינסקי.

"אנו עשויים לראות ריביות פריים כדוגמת אלו שנראו באמצע שנות התשעים ועמדו על .15%-16% במקרה של משכנתא צמודת פריים בגובה 400 אלף שקל לתקופה של עשרים שנה, אנו צפויים לראות עלייה של כ2,000- שקל בתשלום החודשי על רקע העלייה בפריים ובמדד. בתנאי השוק היום, מדובר בתרחיש אפוקליפטי שעלול, במידה ויתממש, לחנוק את הלווים. הדרך הטובה ביותר להתמודד מפני חוסר הוודאות, היא להגדיל את רכיב המשכנתא בריבית קבועה לא צמודה", הוא אומר.

מדובר במסלול חדש שכמעט ולא שווק בעבר. יש לציין כי הבנקים המודעים לסיכוני הריבית והאינפלציה, מגבילים את יחס המשכנתא שניתן לקחת במסלול זה.

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות

{kind=link}