אי.די.בי מוכרת את ECI

החברה-הבת של כור תימכר לחברת טכנולוגיה בינלאומית בהובלת Swarth Investments שבשליטת שאול שני, תמורת חצי מיליארד דולר. אי.דיץבי תרשום רווח של 110 מיליון שקל. גם יו"ר הדירקטוריון, שלמה דוברת, ימכור אחזקותיו

העיסקה תיעשה לפי שווי של להיות 10 דולר למניה. באם העסקה תושלם בהתאם לתנאים המפורטים, צפויה החברה לרשום, במועד השלמת העסקה, רווח בסך של כ-110 מיליון שקל. בשנים האחרונות הוזכרו שמותיהן של החברות לוסנט ואלקטל כמור עמדות פוטנציאליות לרכישת השליטה.

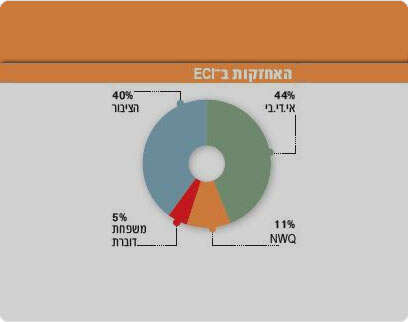

אי.די.בי מחזיקה במניות ECI, באמצעות כור (28%) ובחלקן באמצעות כלל תעשיות (13%). כור, שרכשה את ECI במחיר גבוה של 30-20 דולר למניה, צפויה לרשום עם השלמת העיסקה הפסד הון.

משפחת דוברת, המחזיקה בכ-5% ממניות ECI, תצטרף למכירה - אך היא תרשום עם השלמתה רווח הון הנאמד ב-15-10 מיליון דולר. שלמה דוברת, יו"ר דירקטוריון ECI, היה הגורם הדומיננטי שהוביל את המגעים למכירת השליטה. בסוד המגעים היו כל העת נוחי דנקנר, בעל השליטה באי.די.בי, אבי פישר, מנכ"ל כלל תעשיות, ורענן כהן, מנכ"ל כור.

קבוצת עופר, שהחזיקה בשיעור דומה של מניות, מכרה בשבועות האחרונים את אחזקותיה לפי מחיר של כ-8 דולרים למניה. דוברת ומשפחת עופר רכשו את חלקם ב-ECI לפני יותר מ-5 שנים לפי שווי של כ-4 דולרים למניה, והם הזרימו לחברה כ-50 מיליון דולר. המכירה בוצעה לאחר שאי.די.בי הגיעה למסקנה כי במצב הנוכחי אין לה יתרון יחסי באחזקת ECI, והצפת הערך יכולה להתבצע רק באמצעות חברה בינלאומית.

מכירת ECI היא העיסקה המהותית ביותר שאי.די.בי מבצעת באמצעות קונצרן כור. כור כבר מכרה את אחזקותיה במלונות מוריה ומבקשת למכור גם את טלרד. מאידך היא הגדילה את אחזקותיה במכתשים אגן, הנחשבת לעוגן העיקרי בפעילות הקונצרן.

ECI, המנוהלת על-ידי רפי מאור, מספקת פתרונות IP לרשתות תקשורת כולל פתרונות גישה בפס רחב, נתבים לתחום הגישה, תקשורת אופטית, VoIP, אפליקציות מולטימדיה ושירותים. החברה מתחרה בחברות טלקום ענקיות, שחלקן עשויות למצוא במוצריה סינרגיה שתגדיל את נתח השוק שלהן. עם המתחרות הגדולות נמנות אלקטלרלוסנט, אריקסון, נורטל, טלאבס וסימנס, וכן חברות סיניות שאחראיות לתחרות המחירים הקשה ביותר, ובראשן חברת חוואוי.

ביום שישי קפצה מניית ECI בכ-4% בנאסד"ק, וכעת המחיר משקף לחברה שווי שוק

של 1.07 מיליארד דולר. על-פי הערכות האנליסטים, ECI צפויה להשלים את השנה ברווח של 43 סנט למניה ולהציג גידול של כ-5% בהכנסות ל-689 מיליון דולר.

, המהווה את חלקה של החברה ברווח (הפסד) שאי די בי חברה לפתוח בע"מ ("אי די בי פתוח") הודיעה כי היא מעריכה שתרשום בגין העסקה האמורה, ובצירוף רווח בסכום לא מהותי, בגין מכירת מניות אי סי איי (בשיעור זניח מהונה המונפק של אי סי איי) המוחזקות בידי החברה (באמצעות חברה בבעלותה המלאה). הרווח כפוף להתאמות שער הדולר והתאמות אחרות.

דסק"ש ציינה בדיווח שלה כי, לפי הודעת אי סי איי, אין כל ודאות באשר לתוצאות הדיונים או המחיר הסופי שייקבע בכל עסקה פוטנציאלית. כת"ש ודסק"ש ציינו בדיווחיהן כי תוצאות הדיונים המתנהלים או המחיר הסופי שיקבע בכל עסקה פוטנציאלית הינם מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך, המבוסס על הערכות

אי סי איי. הערכה זו עשויה שלא להתממש, כולה או חלקה, או להתממש באופן שונה מהותית מכפי שנצפה. כל עסקה עתידית כפופה למשא ומתן לגביה ולחתימה על הסכם סופי ועל מסמכים נלווים, וכן לאישורים רגולטוריים ולתנאים ולאישורים מקובלים אחרים. עוד ציינו כת"ש ודסק"ש, כי אי סי איי ציינה בהודעתה כי היא אינה מתכוונת להתייחס או להשיב לפניות בנושא זה עד אשר ייחתם הסכם רכישה מחייב, אם בכלל, או עד אשר תופסקנה השיחות בקשר לכך.

יצוין כי אי סי איי הינה חברה המוחזקת בשיעור של 28% על ידי כור (חברה המוחזקת על ידי אי די בי פתוח (חברה בת של החברה), במישרין ובאמצעות דסק"ש, חברה בת של אי די בי פתוח, בשיעור החזקה כולל של

כ-52%), ובשיעור של 13% על ידי כת"ש (באמצעות חברה בת בבעלות מלאה), חברה בת של אי די בי פתוח.

עדכון אחרון : 17/6/2007 12:38

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות