"קיבלתי הצעה מעניינת", סיפר לי חבר השבוע. "חברה שמשקיעה בתחומים 'הכי חמים' כיום, ועשתה עד כה תשואה של יותר מ־10 אחוז בשנה". אתה מכיר את החברה? שאלתי. "לא בדיוק. מישהו שאני מכיר ומתעסק בזה הציע לי. הוא מכיר מישהו בחברה הזו, ואומר שזו הזדמנות יוצאת דופן".

כתבות נוספות באתר מקור ראשון:

- 245 אלף נדבקים ביממה: הקורונה משתוללת באירופה

הכי מעניין

- צפו: הרב אליהו בירנבוים על ספרדים, אשכנזים והשסע העדתי

- מרצה מהאוניברסיטה העברית למכון מחקר: תישרפו בגיהינום

בחודשים האחרונים אני שומע יותר ויותר סיפורים מהסוג הזה. "דווקא בעקבות המשבר הכלכלי נוצרות הזדמנויות ששווה לנצל. זה בטוח, כי אפשר לצאת מזה מתי שרוצים", טוענים המציעים השונים.

למשמע הדברים נזכרתי בפסק דין שניתן בבית המשפט המחוזי בתל־אביב לפני שבועיים, ובו הורשע אמיר ברמלי, הבעלים של החברות "קרן קלע" ו"רוביקון", בהונאת משקיעים. "קרן קלע" הבטיחה ריבית קבועה בהשקעות שונות ועם אפשרות משיכה לאחר שנה - תנאים שעל הנייר נראו מפתים מאוד. ברמלי לא חסך באמצעים כדי לשכנע אנשים תמימים להשקיע אצלו. הוא גייס שחקנים מהשורה הראשונה, ורכש זמן פרסום יקר בטלוויזיה. בסופו של דבר החברות שלו קרסו והותירו חובות של 300 מיליון שקל.

{kind=link}

"אמיר ברמלי הוא איש חריף ושנון, שהטיל קסם על סביבתו ופעל באופן מניפולטיבי", כתב השופט ח'אלד כבוב בפסק הדין. "הייתה לו תוכנית לגייס מאות מיליוני שקלים ממשקיעים לא מנוסים, והמצגים שלו היו הונאה, אחיזת עיניים וגנבת דעת".

שלושה חודשים קודם לכן, באותו בית משפט, הורשעו יחיאל (חיליק) טפירו ועו"ד אמיר בירמן, בעלי השליטה לשעבר ב"קרן אור" שקרסה, בגנבה מכספי משקיעים, קבלת דבר במרמה בנסיבות מחמירות ועוד. השניים גייסו כ־80 מיליון שקל מכ־600 משקיעים, תוך הבטחת תשואה גבוהה וידועה מראש והצגת מצגי שווא. טפירו ובירמן התחייבו כי הכספים יושקעו בפרויקטים של תמ"א 38 ובאשראי חוץ־בנקאי, אולם בפועל החברה התנהלה בשיטת פירמידה - החזרי הריביות והתשלומים החודשיים למשקיעים שולמו מכספי משקיעים חדשים שגויסו, ולא ממקורות עצמאיים של החברה. הכספים שימשו גם לצורכיהם האישיים של השניים, ולמטרות נוספות שלא תאמו את המצג שניתן למשקיעים.

שנים ספורות קודם לכן הרשיע אותו שופט את אילן מורגן בעבירות של תרמית בניירות ערך, מרמה וגנבה, בהיותו הבעלים של בית ההשקעות "אפולו". קודם לכן עוד הספיק מורגן "לככב" בפרשת מרמה אחרת, שבה הונה משקיעים רבים בציבור החרדי. היו אלה משקיעים חסרי אמצעים שגייסו כסף בעמל רב, לאחר שהובטחה להם תשואה של עשרות אחוזים בשנה ללא סיכון ועם ביטחונות פיקטיביים נרחבים. לכך לווה מצג שווא של "זיקה לרבנים" ועוד.

יש עוד מקרים רבים כאלו, אבל אני מניח שהבנתם את הרעיון. בעוד על חלקם רשויות האכיפה שמו את ידם, אחרים ממשיכים להתל בציבור ומצליחים להיראות אמינים מאוד. הבטחות מהסוג הזה פוזרו תמיד, אך דווקא המשבר הכלכלי־בריאותי שאנו מצויים בו מסייע למקסמי השווא להתפתח. זאת משלוש סיבות עיקריות - הרצון העז להגדיל הכנסות, הריבית האפסית בארץ ובעולם, והר המזומנים ההולך ונערם.

ואיפה הרשויות שאמורות לשמור עלינו מ"נוכלי השקעות"? זו שאלה טובה, אך בכל מקרה לא ניתן להסתמך רק עליהן. זה הכסף שלנו, והאחריות עלינו

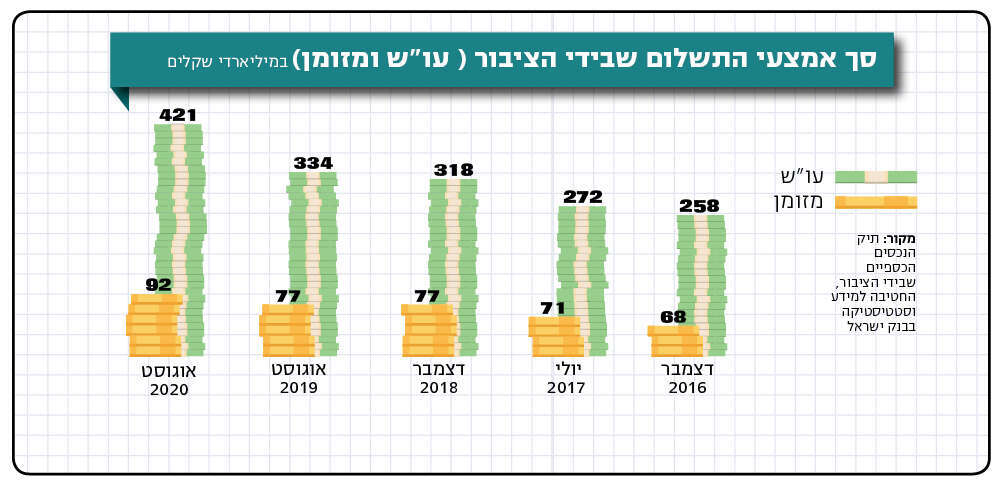

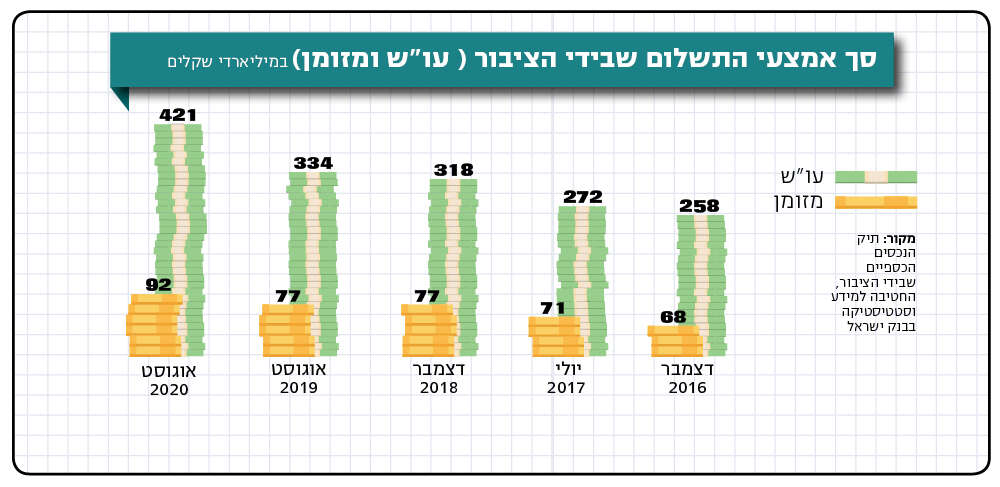

נכון לחודש אוגוסט, שוכב בחשבונות העו"ש של הציבור סכום מצטבר של 421 מיליארד שקל. זהו סכום שיא של כל הזמנים, והא מבטא זינוק של 26% תוך שנה. זהו גם הגידול החד ביותר שנרשם עד כה בתוך שנה (הגידול בתקופה המקבילה אשתקד עמד על כ־8% בלבד). אם נוסיף גם את המזומנים שבידי הציבור, שגם הם בשיא של כל הזמנים, נגיע לסכום של 513 מיליארד שקל. במצב של אי־ודאות וחשש לביטחון תעסוקתי, הציבור מעדיף להתבצר במזומן. וכשיש כסף נזיל, גובר הפיתוי לנסות את מזלנו ולחפש אפיקי השקעה "אטרקטיביים" שיניבו תשואה נאה.

כללי לא תעשה

אגב, לא מדובר רק בהצעות השקעה. גם פלטפורמות למסחר עצמאי עלולות להתגלות כהונאה. ג'נרל טרייד היא חברה שהציעה פלטפורמת מסחר לניירות ערך בשוק האמריקני. על פי החשדות, החברה, בבעלותם של דוד רוז ושגיא קדם, הציגה לכאורה מצג שווא ללקוחותיה וגרמה להם נזק כספי שנע בין 20 ל־30 מיליון שקל. עשרות תלונות התקבלו כנגד החברה, שהציגה עצמה כבעלת פלטפורמה נוחה וידידותית הגובה עמלות נמוכות. לקוחות שזיהו לכאורה כשלים ניהוליים ותפעוליים, החלו לחשוד וביקשו לקבל את כספם חזרה, אך נדחו או לא קיבלו מענה. שניים מהם פנו אליי בעת חשיפת הפרשה וגוללו באוזניי את הסיפור. החברה הפסיקה את פעילותה במאי 2018, ונגד בעליה מתנהל הליך משפטי.

אז הכי טוב לשים את הכסף בפיקדון בבנק? אין "הכי טוב". מה שנכון לך, לא בהכרח נכון למישהו אחר. השיקול הוא אינדיווידואלי, ותלוי בגורמים רבים ובהם סך ההון שברשותכם, הצרכים האישיים והמשפחתיים, תקופת ההשקעה, הנכונות לקחת סיכון כדי להגדיל את הסיכוי לתשואה גבוהה יותר ועוד. קיימים גופים פיננסיים ואפיקי השקעה רבים שהם אמינים ומפוקחים. ההחלטה אם להשקיע, היכן ובמה, צריכה להיות מושכלת, ובשקלול כל הפרמטרים.

ואיפה הרשויות והרגולטורים שאמורים לשמור עלינו מ"נוכלי השקעות"? זו שאלה טובה. חשוב לומר שבשנים האחרונות רשות ניירות ערך, שהיא המפקח העיקרי הרלוונטי לנושאים הללו, נקטה פעולות רבות כדי למנוע אירועים מהסוג הזה. אך כמו בתחומים אחרים, לא ניתן להסתמך רק על הגופים המפקחים. בסוף האחריות היא בעיקר עלינו. זה הכסף שלנו, ואנחנו צריכים להיות ערניים.

בעוד ה"עשֵה" בעולם ההשקעות הוא סובייקטיבי ותפור למידותיכם ורצונותיכם, ה"לא תעשה" הוא אוניברסלי ורלוונטי לכולם. הנה כמה כללי אצבע:

אל תתפתו להבטחות תשואה. זכרו, אין ארוחות חינם, ומאחורי הבטחה לרווחים גבוהים עומד במקרה הטוב סיכון גבוה, ובמקרים אחרים אף ניסיון תרמית.

הימנעו מהשקעה תחת לחץ, והיזהרו מאמירות שלרוב אינן מבוססות כמו "הזדמנות חד־פעמית שלא תחזור" או "מחר המחיר יעלה". אל תתפתו לפעול על פי מידע בלעדי או מידע פנים כביכול, כגון "מישהו בחברה אמר ש..".

היזהרו מלהסתמך בתחום ההשקעות על כתבות בתקשורת. פעמים רבות המידע הזה אינו מבוסס דיו, ואף עלול להיות מוטה לטובת בעלי אינטרסים שונים.

אל תרכשו ניירות ערך או נכסים פיננסיים באתר אינטרנט לא מוכר. קנו רק באמצעות בנק או חבר בורסה.

קיבלתם הצעה, אפילו מבעל רישיון בתחום ההשקעות? שאלו אותו מה הרווח שיש לו או למעסיקו מהעסקה. כמו כן, עליו להסביר מדוע העסקה הזו מתאימה לכם. דאגו שירשום את דבריו במסמך, שהוא מחויב לערוך על פי חוק.

לגורם המתווך אסור לקחת את כספכם ולהשתמש בו לצורך השקעה. החשבון צריך להיות רשום על שמכם, בבנק או אצל חבר בורסה אחר.